目次

お悩み「夫婦でNISAかiDeCoを始めたいと思っています。どちらがおすすめ?」

Q:夫婦共働きで30代前半、年収650万と500万で5歳の子どもがいます。NISAかiDeCoを始めたいのですが、どちらがおすすめですか?

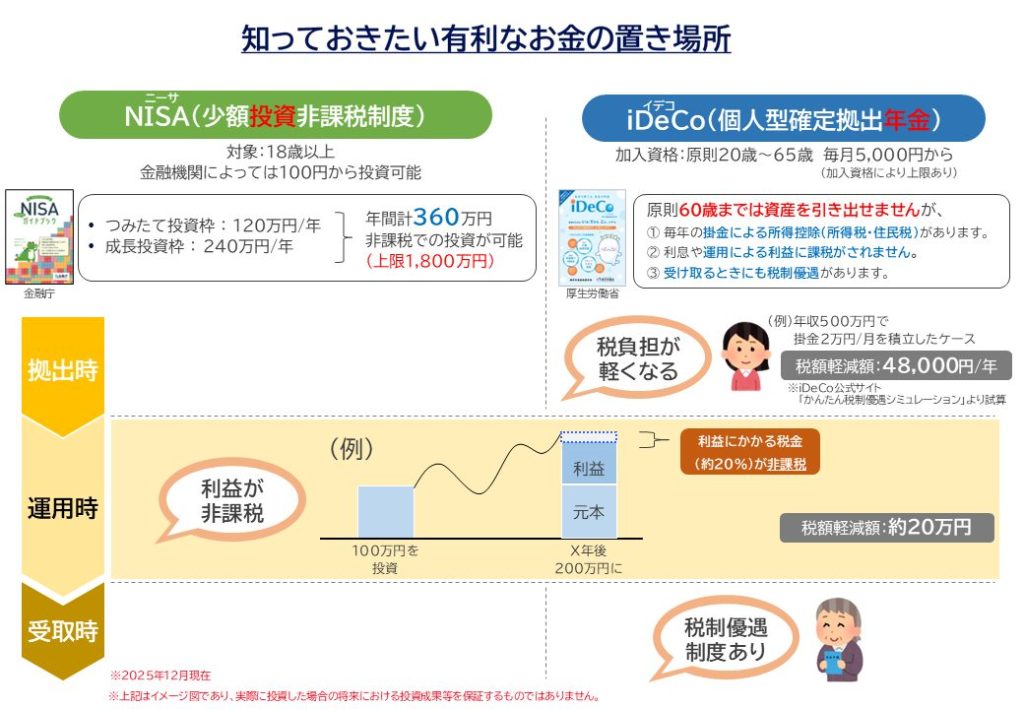

NISAもiDeCoもまとまった資金がなくても始められる

このご質問をいただいて思ったのは、まず始めようと思えていることがよい一歩だということです。投資が必要だとわかっていても、「まとまった資金がないから」と躊躇してしまう人が多いのですが、「貯めてから投資をしよう」と思っていては、結局いつまでも始められません。

連載第4回でもお話ししましたが、積立投資は時間をかけて量を積み上げていく手法です。でも感情が邪魔をして、少し利益が出たらすぐ売ってしまったり、逆に思うような成果が出ないと1~2年で止めてしまったりすることになりがちです。

NISAもiDeCoも、税制面での優遇が受けられる制度です。加えて大きなポイントは、積立投資の自動化ができること。つまり、「貯めてから投資」ではなく「投資で貯める」という発想を定着させるための制度ともいえます。一時の感情に流されず、長期的に投資を続ける上では大きな後押しになります。

ちなみにNISAは2024年1月から非課税期間が無期限になりました。これは大きな変化です。一方、iDeCoは60歳まで引き出せないので避ける人もいますが、むしろ「お金に鍵をかけて」長期で資産を育てられる仕組みだと、前向きに考えてみてはいかがでしょうか。

税制優遇の大きさで比べるとiDeCoが有利

「NISAとiDeCoどちらがいいか」というご質問は、非常によくいただきます。ここで前提として、両者の違いをご説明しておきたいと思います。掛金額が違うので単純な比較はできませんが、税制優遇の大きさだけでいえば、iDeCoがNISAを上回ります。

なぜかというと、下の図のようにiDeCoには3つの段階でメリットがあるからです。

1. 入口(拠出時)……掛金が全額所得控除に

まず掛金を支払うとき、積立金の全額が所得控除されます。所得に応じて払わなければならない所得税や住民税が減るということです。たとえば年収500万円の方が月2万円を拠出すると、年間で約4.8万円の節税効果があります。

なお会社員が自分で拠出できるiDeCoの掛金の上限は、勤め先の企業年金制度によって変わり、月2万~2万3000円。専業主婦(夫)も2万3000円です。自営業者は月6.8万円(国民年金保険料の付加保険料や国民年金基金との合算枠)となります。

2. 運用中……運用益が非課税

投資で得られた利益に税金がかかりません。通常は約20%の税金がかかるため、100万円の利益なら20万円ほど税金として引かれますが、iDeCoならば100万円がそのまま手に入ります。

3. 出口(受取時)……課税はされるが、優遇措置がある

60歳以降に受け取るときも、課税はされますが優遇措置があります。一時金なら退職所得控除、年金形式なら公的年金等控除が適用されます(この控除の範囲内であれば非課税になります)。

NISAの税制優遇は「運用中」のみ

一方、NISAの税制優遇は運用益が非課税になるのみです。上記1~3のうち「2.運用中」が対象です。ただし掛金の上限が違い、NISAは年間360万円まで投資可能(積立投資枠120万円+成長投資枠240万円)。非課税保有限度額(総枠)は1800万円です。

2027年にiDeCoが大きく変わる予定

iDeCoの拠出限度額は、2027年1月から大幅に引き上げられる見込みです。会社員の場合、企業年金との合算で、月6.2万円まで拠出可能となります。現在の月2万円の約3倍ですから、所得控除による節税効果も大幅にアップし、年間で十数万円の税額軽減になる可能性もあります。これまで以上にiDeCoへの注目が高まるのではないかとみています。ただし、60歳まで引き出せない点は変わりません。

世帯全体で考える「4つのお財布併用作戦」

ここまで読まれて、「じゃあ、税制優遇の大きいiDeCoのほうがいいのか」と思われた方もいるかもしれません。でも、私はあえて「どちらもです」とお答えしたいと思います。

ここで押さえていただきたいキーワードが「世帯全体で考える」です。夫婦それぞれがNISAとiDeCo口座を開設すれば、合計4つの非課税口座ができます。つまり、4つの有利なお金の置き場所ができるわけです。これら4つのお財布をどう使いこなすかが腕の見せどころ。私は「4つのお財布併用作戦」と呼んでいます。

お金の配分を決める3つのポイント

4つのお財布にお金をどう振り分けていくかを考える上で、押さえておきたいポイントは、目的・年齢・年収の3つです。

1.目的

NISAとiDeCoでは使い勝手が違います。NISAはいつでも引き出し可能なので、教育や住宅購入などさまざまな用途に使いやすいのが特徴です。一方、iDeCoは60歳まで引き出せないので、用途はほぼ老後資金に限定されます。

2.年齢

年齢は運用期間がどれくらいあるかに直結します。30代なら十分な時間がありますが、50代なら短期間でまとまった金額を運用できるNISAが適していることもあります。

3.年収

所得が高い人ほどiDeCoの節税効果が大きくなります。所得がない専業主婦の方は、先ほどお話しした3つの段階のうち、「1.入口」である所得控除の恩恵が受けられません。

具体的な投資先はどう選ぶ?

少し上級者向けのアドバイスになりますが、iDeCoは60歳までの長期運用になるので、しばらくはあえて値動きが大きい商品を選んで成長を狙うというのも一手です。逆に、5年以内に使うような教育資金をNISAで準備する場合は、値動きが小さい安定した商品を選ぶ方法もあります。

一方で、iDeCoには元本確保型の商品もあります。元本確保型商品であっても入口での所得控除は受けられるので、節税効果のメリットはあります。

今回のご質問者へのアドバイス

今回のご質問者様は、ご夫婦で30代前半、5歳のお子さんがいらっしゃいますから、目先で必要な教育資金についてはすでにいろいろ考えているかもしれません。一方で、老後資金については、まだあまり検討できていないのではないでしょうか。

そうした前提によっても変わってきますが、ご夫婦2人とも働いていらっしゃるので、まずは2人ともiDeCoを活用して所得控除のインパクトを2倍にするのがよいでしょう。その上で、iDeCoによる節税分も活用して、無理のない範囲でNISAを併用し、教育資金を準備してはいかがでしょうか。

お子さんが5歳なら大学資金まで10年以上あり、十分に長期投資ができます。一般的には収入の2割程度を貯蓄や投資に回せるとよいといわれていますので目安にしてみてください。

なお、2027年1月にiDeCoの掛金上限が引き上がり、掛金額を増やす場合は、60歳まで引き出せなくても大丈夫な金額はいくらなのか、しっかり見極めることが重要です。

面倒でも早く始めることが大切

NISAもiDeCoも制度を調べたり口座を開設したりするのは確かに面倒です。しかし、積立投資には時間が必要ですから、早く始めたいところです。日本において、非課税で資産形成ができる制度は貴重ですから、使える制度はぜひ活用してほしいと思います。

人生の三大資金である、教育・老後・住宅の資金は、どれもバランスよく準備することが大切ですが、老後資金は後回しにされがちで、気づいたときには準備に十分な時間が取れなくなってしまうことがあります。実際、50歳になってから急に慌てて準備を始めるケースや、退職金をもらってから焦って投資を始めようとして詐欺に遭ってしまうケースもよく聞きます。

連載を1話から>>読む

今すぐできるおすすめワンアクション「勤務先の企業年金制度を確認しよう」

会社員の場合、iDeCoの掛金は勤務先の企業年金制度によって変わります。まずはご自身の状況を知ることが第一歩です。会社の資料を見たり、人事部に問い合わせたりして、企業年金とiDeCoの併用可否や、iDeCoの掛金上限を把握しておきましょう。

iDeCo公式サイトの「かんたん税制優遇シミュレーション」で、節税額を試算し実感してみるのもおすすめです。年収と掛金額を入力するだけで、年間の税額軽減額がわかります。たとえば年収500万円で月2万円を拠出すると、年間で約4.8万円の節税になります。この節税分をNISAに回すという考え方もあります。4つのお財布をどう活用するか、ぜひご夫婦で話し合ってみてください

詳細は>>こちらから

こちらの記事もおすすめ

この連載をまとめて読む

プロフィール

2003年興銀第一ライフ・アセットマネジメント(現アセットマネジメントOne )入社。外為マーケット経験を生かし、専門的な話をわかりやすく伝えることを第一に投資信託の普及に努め、20年に渡り営業員向け研修や一般投資家向けセミナーなどで講演。

個人の資産形成、ファイナンシャル・ウェルビーイングや金融経済教育の分野における啓発・普及活動を目的として、2023年10月にアセットマネジメントOne内に未来をはぐくむ研究所を設置、初代所長に。

アセットマネジメントOne未来をはぐくむ研究所のHPは>>こちら

※本記事は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

構成/古屋江美子 撮影/五十嵐美弥

この記事を書いたのは

通信会社に約6年間勤務した後、ライターに転身。旅行、IT、インタビューなどを中心に執筆。一児の母で、子どもとのおでかけや子連れ旅行の経験も記事づくりに生かしています。出身地・山梨県の「やまなし大使」。現在は川崎市在住。