目次

お悩み「余裕がないから、投資は後回しでいい?」

Q:世帯年収900万で2人の小学生を育てています。教育費や住宅ローンで余裕がないので、投資は後回しでもいいですか?

子どもが小さいときは、お金を貯めるチャンス

このようなご相談をいただくお気持ち、本当によくわかります。世帯年収900万円ということは、税金や社会保険料を考慮した後の手取りにすると約700万円といったところ。そこから教育費と住宅ローンを払っていくとなれば、余裕は生まれにくいですよね。

ご質問の「投資」の目的は、おそらくお子さんの教育資金というより、将来の老後資金を考えた資産形成のことでしょう。「公的年金だけでは足りないのでは」という不安を抱えながらも、「でも老後なんてまだ先の話」と、つい後回しにしたくなる方は多いのではないでしょうか。

ただ、お子さんが小学生の今は、実は貯めどきなのです。それ以降は想像以上にお金がかかってきて、なかなか貯められません。今のうちに少しでも準備を始めることが大切です。

投資で最も重要なのは「時間」です。詳しくは連載第1回をご覧ください。30歳で始めるのと40歳で始めるのでは、同じ金額を投資しても将来の資産額に大きな差が出ます。複利の力を活かすには、早く始めることが何より大切です。

「あのときやっておけばよかった」と思っても、失った時間は絶対に戻りません。時間だけは誰にとっても平等ですから、少しずつでも若いうちにスタートできるかどうかがカギになります。

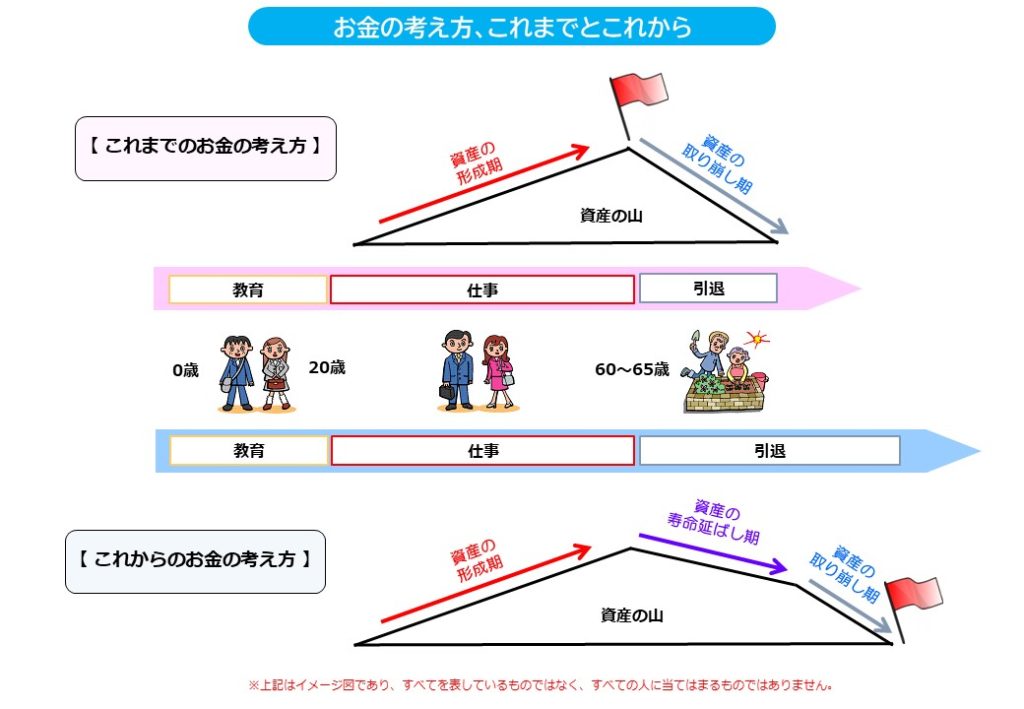

お金の考え方、これまでとこれから

そもそも投資は資産運用のための手段の一つにすぎません。では、資産運用とは何でしょうか。「運用」という漢字をよく見てみてください。これを「運を用いる」と読んでしまうとギャンブルのようになってしまいますが、そうではなく「運んで用いる」と捉えてください。出発点から目的地まで資産を運び、使うということです。

人生100年時代、お金の考え方を変える必要があります。昔は、現役時代に稼いで貯めて、資産の山をいかに高く積みあげるかを目標に置くのが一般的でした。退職後にそれを取り崩しながら使っていけば、人生の最後までお金が間に合うのが普通だったからです。しかし寿命が延び、人生100年時代になると、取り崩す時間が非常に長くなります。自分が死ぬ前にお金に先立たれてしまう、という悲しい事態にならないように、資産の山をいかに最後まで長持ちさせるかが大事な目標になります。

そこで必要になるのが、投資などで「資産の寿命のばし期」を作ることです。ただし、退職金をもらってから慌てて投資を始めても、十分に分散と時間をかけられません。また、ここで一気に大きく増やそうと考えると詐欺にも遭いやすい。「資産の寿命のばし期」は、あくまで使いながら減るスピードを抑える工夫をする時期です。

大切なのは、時間がある「資産の形成期」のうちに少しずつでもお金を増やしておくこと。自分が働いて稼いだお金にも働いてもらって、将来はそのお金が自分を助けてくれるという発想を持ってほしいのです。

人生の3大資金のバランスを考える

そう考えると、住居費・教育費・老後資金という「人生の3大資金」を意識することが大事になってきます。ぜひ一度、何にいくらかけるか、優先順位とバランスを考えてみてください。

たとえば教育費は「みんな習ってるから」「周りが私立だから」など、お金をかけるのが親の務めのように感じるかもしれませんが、お金をかければよい教育とは限りませんよね。人生の目標はいろいろありますから、「教育費をかけるなら、住居費は抑える」など、優先順位をつけて、長期的な視点で3大資金のバランスを取ることも重要です。

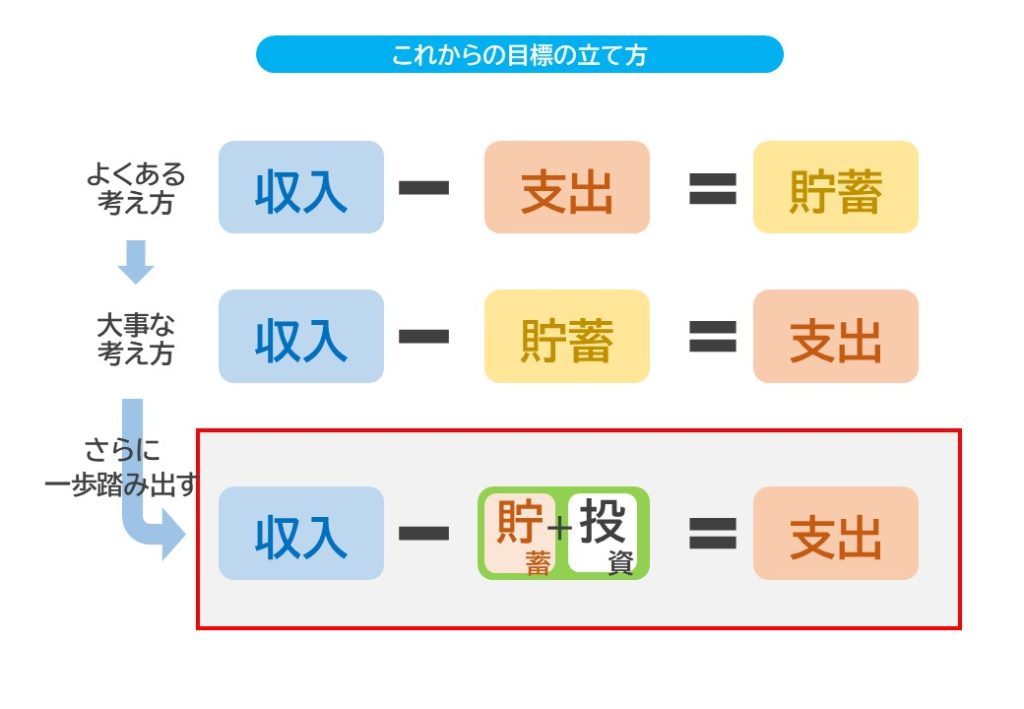

「ちょっと先取り法」で無理なく始める

よくあるのが「収入から支出を引いて、残りをできるだけ貯金しよう」という考え方ですが、これは無理です(笑)。

おすすめしたいのは、先に貯蓄と投資分を取って、残りで生活するという仕組みを作ること。私はこれを最初の文字を、貯蓄(ちょ)と投資(と)から取って「ちょっと先取り法」と呼んでいます。

一般的には収入の20~25%を貯蓄や投資に回せるとよいと言われていますが、まずは月1~2万円からでもかまいません。大切なのは「仕組み化」することです。

ボーナス月だけ多めに設定するという方法もありますし、NISAやiDeCoなどの非課税制度を活用した積立投資なら、手軽にこの仕組み化を実現できます。特にiDeCoは60歳まで引き出せないので、鍵付きの貯金箱だと思っておくとよいですよ。

連載を1話から>>読む

今すぐできるおすすめワンアクション「子ども部屋の片付けをしよう」

子ども部屋がモノであふれていませんか? 文房具や好きなキャラクターの小物など、つい買ってしまってあふれているご家庭も少なくないのではないでしょうか。

小学生のうちに自分で持ち物を管理できるようになることは、お金の教育にもつながりますから、ぜひ定期的に親子で整理整頓をしてみることをおすすめします。このとき、お父さんやお母さんも一緒に片付けるのがポイントです。「大人もちゃんと整理整頓するよ」と言いながら、日頃の無駄遣いを見直してみてください。

片付けをきっかけに「ニーズ(必要なもの)」と「ウォンツ(欲しいもの)」についても親子で話してみましょう。欲求は無限ですが、お金は有限です。ウォンツについては、 ①欲しいものをリストに書く ②一晩寝かせる、という2ステップがおすすめです。ネットですすめられて、つい買い物カゴに入れたものを翌日見返すと「やっぱりいらないかな」と思うことも多いはず。親子で一緒に取り組むことで、お金の使い方を考えるよい機会をつくることができます。

こちらの記事もおすすめ

こちらのイベントもチェック

期間限定ワークショップ「現役ファンドマネジャーと投資信託の運用にチャレンジ!」

現役ファンドマネジャーから、投資信託について直接学び、一緒に運用体験を行います。

◆キッザニア サマー 2025「未来アクション宣言」

日時:2025年8月29日(金) 第1部・第2部

※各部につき2回。開催時間は、当日、開催場所にてご確認ください。

場所:キッザニア東京 イベントスペース1(シティマップ1F-5)

時間:約45分

定員:10名

体験料:無料

※体験後に配付のお仕事・体験カードはありません。

詳細は>>こちらから

この連載をまとめて読む

プロフィール

2003年興銀第一ライフ・アセットマネジメント(現アセットマネジメントOne )入社。外為マーケット経験を生かし、専門的な話をわかりやすく伝えることを第一に投資信託の普及に努め、20年に渡り営業員向け研修や一般投資家向けセミナーなどで講演。

個人の資産形成、ファイナンシャル・ウェルビーイングや金融経済教育の分野における啓発・普及活動を目的として、2023年10月にアセットマネジメントOne内に未来をはぐくむ研究所を設置、初代所長に。

アセットマネジメントOne未来をはぐくむ研究所のHPは>>こちら

※本記事は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

構成/古屋江美子 撮影/五十嵐美弥

この記事を書いたのは

通信会社に約6年間勤務した後、ライターに転身。旅行、IT、インタビューなどを中心に執筆。一児の母で、子どもとのおでかけや子連れ旅行の経験も記事づくりに生かしています。出身地・山梨県の「やまなし大使」。現在は川崎市在住。