目次

お悩み「夫婦で投資の意見が合わない…どうしたらいい?」

Q:共働きで夫の年収が700万、私の年収が450万です。未就学児の子どももいます。夫は投資を始めたがっていますが、夫婦でお金や投資に関する感覚・意見が違うときはどうしたらいいですか?

コミュニケーションの「順番」が大切

今回の質問をAIに聞いたら、「まずは夫婦でしっかりコミュニケーションを取りましょう」というアドバイスが出てきそうですね(笑)。

ただ、このコミュニケーションの順番がとても大事だと思っています。

3つのステップでご説明します。

STEP 1:まず自分の「不安の正体」と向き合う

ご主人が投資を始めたがっているとのこと。ご相談いただいたのは、やはり投資への不安があるからだと思います。まずはご自身の気持ちに向き合うことから始めてみましょう。不安の正体は、大きく二つに分解できます。

一つは「値動きが怖い」。時々「投資はギャンブルみたいなものですか?」と聞かれることもあり、手を出したくないという方のお気持ちもわかります。でも、短期的な価格の動きを当てにいき、売買を繰り返すのは、投資ではなくて「投機」と呼ばれるものです。連載第2回でも説明しているのでぜひ読み返してみてください。

もう一つ、「元本割れが怖い」という声もよく聞きます。多くの人は「絶対に損をしないのであれば、投資をしてもいい」というのが本音ではないでしょうか。

ここでお伝えしておきたいのが、投資はあくまでお金を増やす手段の一つであって、預貯金で間に合えば、無理にする必要はないということ。一方で、元本割れしなければ本当に安心なのかということもぜひ考えてみていただきたいのです。

最近はお米の値段も上がって騒ぎになっていますし、物価高を実感されている方は多いと思うのですが、モノの値段が上がると、現金で買える物が減ってしまう。すなわち現金の価値が下がってしまいます。この現金の価値が目減りするインパクトを具体的にイメージしてほしいと思っています。

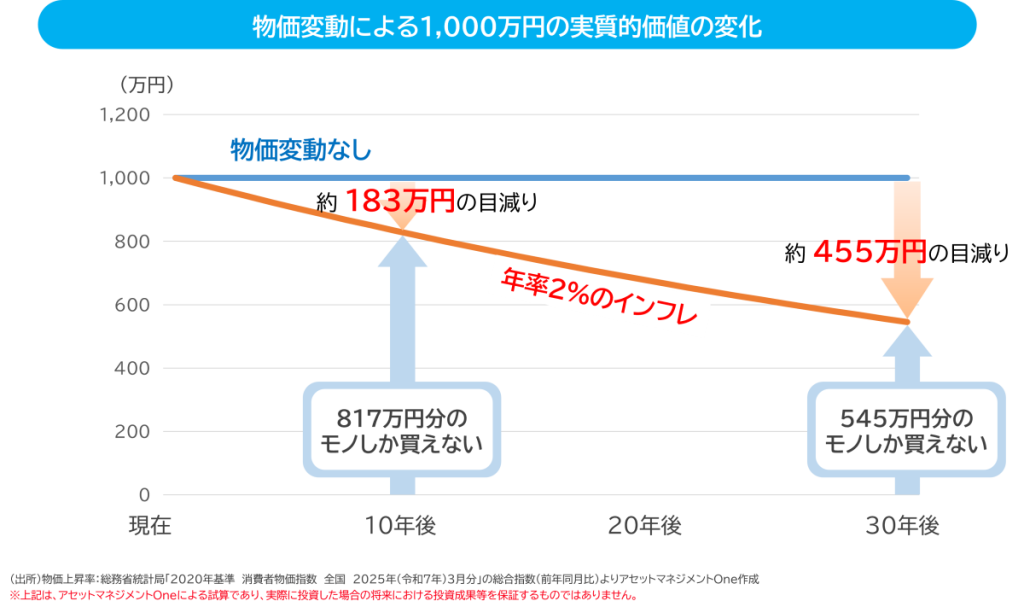

インフレで現金価値はどう目減りするか

このグラフは1000万を例に、年2%のインフレが継続的に続いた場合の目減りのインパクトを示しています。なぜ2%かというと、経済が活力を持ってダイナミックに動くためには、物価が毎年2%くらいずつ継続的に上がっていく状態が好ましいと言われており、実際に政府もそれを目標にしています。

1000万をタンス預金にしていたら、1円も増えませんが減りもしないので、確かに元本割れはしません。でも、毎年2%ずつ物価が上がるインフレが続くと、なんと10年後で1000万の価値は約800万円に、30年後には約半分になってしまいます。

これは例えば1000万で家を建てようと思っていたら、10年後には「屋根とトイレなしで」とオーダーせざるをえないくらいのインパクトです。日本は長らくデフレでしたが、足元で3~4%の物価上昇率です。これからさらに上がるかもしれませんから、そうした変化に対応できる準備が必要です。

インフレの時代には、元本保証の預貯金だけでは必ずしも十分ではないということをまずは知っておいていただきたいと思います。

STEP 2:夫が投資を始めたい理由を確認する

ご自身の気持ちに向き合っていただいたら、次にご主人に投資を始めたい理由を確認してみてください。どのような投資を考えているのか、リスクをどう捉えているのかなどを具体的に聞いてみましょう。

もし短期売買をする投機的な投資を考えているなら、私としてはあまりおすすめしません。共働きで未就学児がいる忙しいご夫婦にとって、タイミングを狙って売買を繰り返すのは本当に難しいことだからです。

一方で、時間をかけてしっかりと備えていこうというお考えであれば、ぜひともじっくり聞いてみてほしいと思います。

STEP 3:夫婦で共通の目標を持つ

ご主人の考えをしっかり聞いた上で、お互いの考えを理解し合えたら、ぜひ共通の目標を持ってほしいと思います。

ご夫婦で気持ちがそろえば、一緒に投資に関する本を読んだり、セミナーに行ったり、具体的な行動に移しやすくなるでしょう。まずは、この連載を一緒に読んでみるのもおすすめです。

連載を1話から>>読む

お金の話を家族でオープンに

大切な相手にこそ、お金の話は隠さないことが重要です。ぜひご夫婦で、オープンに話してみてください。私はこれまでお金の価値観の不一致で離婚する夫婦も見てきました。

お子さんが未就学児でも、お金について話すのに早すぎるということはありません。

おこづかいをきっかけにしたり、お菓子を買いに行くときに「お金ってどこから来ているんだろうね」と話したり。そういう話をするうちに、投資は「社会の参加権」だということをお子さんに自然に伝えていけると思います。

収入の20~25%を貯蓄や投資すると◎

ちなみに、一般的には収入の20~25%を貯蓄や投資に回せるとよいと言われています。ただし、生活費の3~6カ月分は普通預金に入れておいてください。これは、いざというときのための備えです。具体的な金額はご家庭の状況によって変わりますので、まずはご夫婦で話し合ってみることから始めてみてはいかがでしょうか。

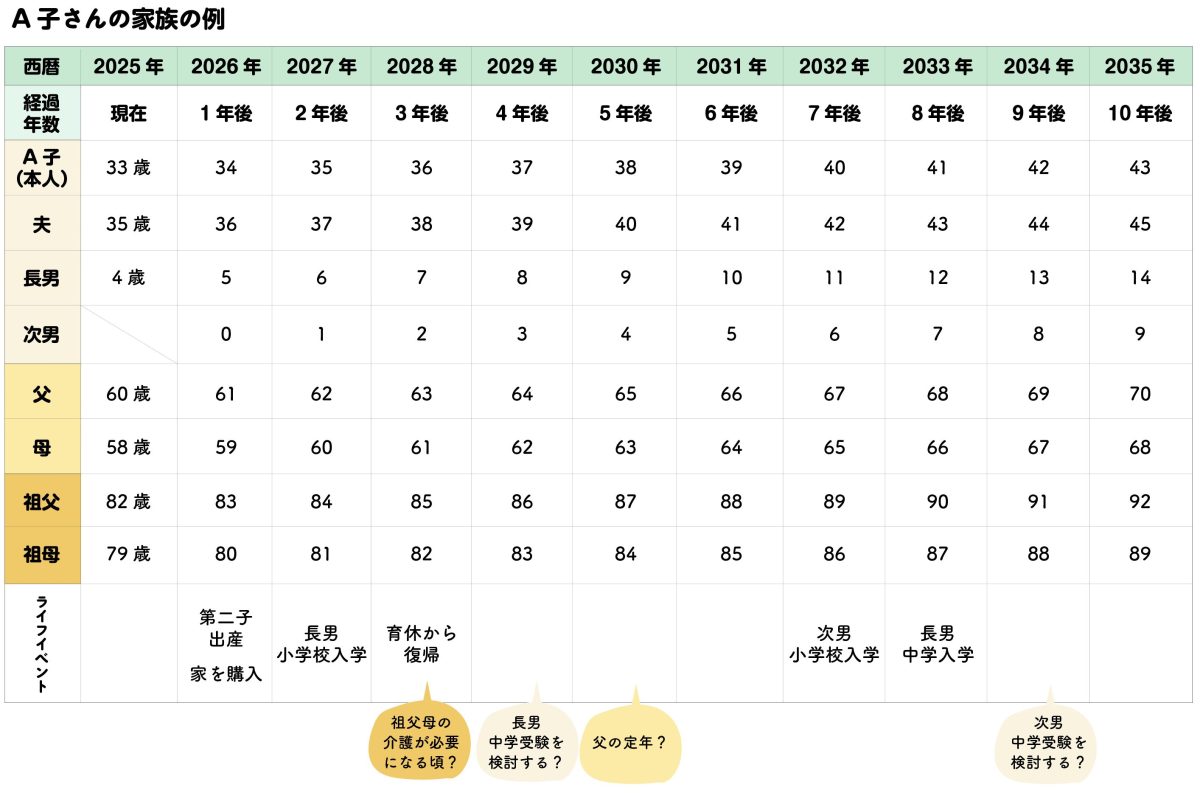

今すぐできるおすすめワンアクション「3世代ライフイベント表を作ってみよう」

将来をイメージする第一歩として、ライフイベント表を作ってみることをおすすめします。ポイントは、3世代バージョンで作ることです。

通常のライフイベント表は自分・配偶者・子どもの年齢を横軸に記入しますが、ここに両親・祖父母 の年齢もぜひ加えてみてください。そして、出産や子育て、マイホームの取得など、ご主人やご自身、お子さんの節目となる出来事だけではなく、ご両親の定年退職の時期や祖父母が85歳を超えて介護が必要になるかもしれない時期なども書き込んでみてください。

「育休復帰後は父母に助けてもらおうと思っているけれど、祖父母の介護などで孫の世話は難しいということもありえる」「父が定年を迎える5年後に、お祝いも兼ねて一緒に海外旅行に行きたい」「7~8年後はいろいろとお金がかかりそうだな」といったことが具体的にイメージできるようになります。

ライフイベントには必ず大きなお金が関わってきます。この表を作ることで、STEP3でお話しした共通の目標も見えてくるはずです。ぜひご夫婦で一緒に、「未来の可視化」に取り組んでみてください。

こちらのイベントもおすすめ

期間限定ワークショップ「現役ファンドマネジャーと投資信託の運用にチャレンジ!」

現役ファンドマネジャーから、投資信託について直接学び、一緒に運用体験を行います。

◆キッザニア サマー 2025「未来アクション宣言」

日時:2025年8月29日(金) 第1部・第2部

※各部につき2回。開催時間は、当日、開催場所にてご確認ください。

場所:キッザニア東京 イベントスペース1(シティマップ1F-5)

時間:約45分

定員:10名

体験料:無料

※体験後に配布のお仕事・体験カードはありません。

詳細は>>こちらから

この連載をまとめて読む

プロフィール

2003年興銀第一ライフ・アセットマネジメント(現アセットマネジメントOne )入社。外為マーケット経験を生かし、専門的な話をわかりやすく伝えることを第一に投資信託の普及に努め、20年に渡り営業員向け研修や一般投資家向けセミナーなどで講演。

個人の資産形成、ファイナンシャル・ウェルビーイングや金融経済教育の分野における啓発・普及活動を目的として、2023年10月にアセットマネジメントOne内に未来をはぐくむ研究所を設置、初代所長に。

アセットマネジメントOne未来をはぐくむ研究所のHPは>>こちら

※本記事は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

構成/古屋江美子 撮影/五十嵐美弥

この記事を書いたのは

通信会社に約6年間勤務した後、ライターに転身。旅行、IT、インタビューなどを中心に執筆。一児の母で、子どもとのおでかけや子連れ旅行の経験も記事づくりに生かしています。出身地・山梨県の「やまなし大使」。現在は川崎市在住。