目次

そもそも「年収の壁」とは?

パートやアルバイトで働く際に耳にする「年収の壁」。いったいどんな人に関係があり、どんな壁があるのでしょうか。まず関係があるのが、「配偶者の扶養に入っている人」です。専業主婦の方や、育児などのために一時的に働いておらず一定の収入がない方は、会社員である配偶者の扶養に入ることで被扶養者(第3号被保険者)として社会保険料の負担をしないで済む制度があります。

しかし、収入が一定額を超えた場合に社会保険料の加入義務が発生してしまうため、結果として手取り収入が減少してしまうということが起きます。そのため、被扶養者は手取り収入が保険料等の支払いによって減らないように働く時間を調整することがあり、いくつかの税金がかかるボーダーラインが「年収の壁」と呼ばれるものです。

ただ、年収の壁はいくつかあって混乱してしまう方も多いのでは。結局いくらまでで抑えるのが一番効率がいいの? いくら以上稼げば壁を意識しないで済むの? …など、壁にまつわる疑問のあれこれを、ファイナンシャルプランナーで「FP WOMEN(エフピーウーマン)」代表の大竹のり子先生に伺いました。

「年収の壁」はいくつかある!その違いは?

――年収の壁はいくつかあると思いますが、違いを教えてください。

自分の税金に関わる壁と、配偶者の税金に関わる壁がある

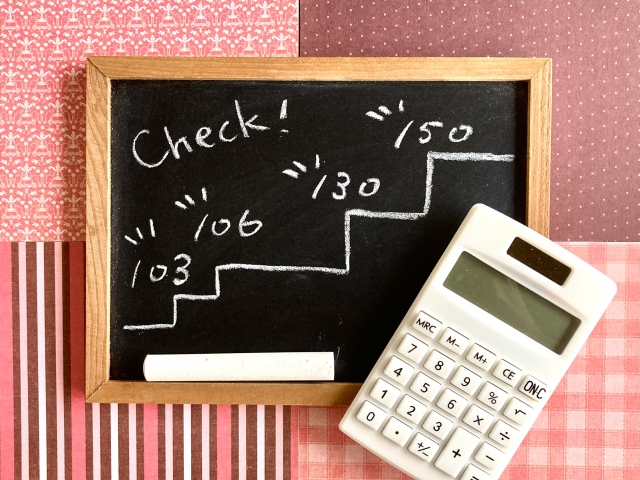

大竹先生:大きな考え方としては、3つに分けるのがわかりやすいかと思います。

まずは、税制上の年収の壁。その中でも自分に税金がかかるかどうかという、いわゆる 「103万円の壁」です。年収が103万円を超えると自分に所得税がかかるという壁なんですね。

次が社会保険上の壁。社会保険上の扶養から外れる「130万円の壁」(会社の規模によっては106万円)。年収130万円を超えると、配偶者の扶養から外れて、自分で社会保険に加入しなければいけないというラインです。

そして3つ目の壁が、もうひとつの税制上の壁。自分に税金がかかるのではなく、配偶者の税金が増え始める「150万円の壁」です。配偶者特別控除を満額で受け取れる上限が年収 150万円ですので、150万円を超えるところからから控除が減り始めて、 201万円で完全になくなるんですね。

税制上の壁でも、1つ目の壁と3つ目の壁との違いは、自分の税金が増えるのか、配偶者の方の税金が増えるのかという違いです。

――いずれにしても家計に負担がかかるので、できるだけ損したくないと考える人は多いですよね。配偶者の扶養内でパートやアルバイトをしている方は、どの壁を目安にすると効率がいいのでしょうか。

影響が大きいのは130万円の壁

大竹先生:配偶者の社会保険上の扶養から外れる 「130万の壁」が一番影響が大きいところではないでしょうか。年収130万円までであれば、自分の税金は発生しますが、自分で社会保険料を支払う必要がありませんし、配偶者特別控除も受けられます。なので 130万円ギリギリまでで働くのが、収入もある程度多くて、メリットも大きいのではないかと思います。

そこを超えるのであれば、ある程度大きく超えないと損をしてしまうというか、収入は増えているのに、手取りは一時的に減ってしまいます。103万円は、税金はかかりますが少額なので、“働いたけどそのうち一部が税金だから払わなきゃね”くらいの感覚だと思うんですが、 130万円を超えると、毎月まとまった金額の社会保険料を支払わなければならないので、一気に手取りが減ることになります。

大きな差がないパターンは、気にしすぎずに

――ほかに、細かいところでは 100万円前後の収入では自治体によって住民税がかかる場合があるそうなのですが…。

大竹先生:そうですね。中には、 96万5,000円など100万円未満でもいわゆる均等割と言われている部分が税金としてかかってくる自治体はあります。ただ、気にしたところで住んでいる場所は簡単に変えられないですし、かかっても小額だとは思いますので、あまり気にしなくてもいいと思います。

―― 配偶者の所得が 900万円以上の場合、壁はあまり関係なくなりますか?

大竹先生:これは配偶者特別控除の話、つまり3つ目の壁に関係する話なのですが、配偶者の年収が900万円以上になるとバッサリ関係なくなるということではなく、配偶者特別控除を受けられる金額が段階的に減っていき、1000万円を超えると完全になくなります。でも最後ギリギリまで控除は残っていて、配偶者が 1000万円以下でご自身が 133万円以下の収入で控除額が 1万円です。

なので、1000万円以下であればまったく控除がないわけではないんですが、わずかな控除を気にして自身の収入をコントロールするほどではないかもしれません。あまり壁を気にしない働き方ができそうですね。

――自身が会社員ではなくフリーランスの場合でも年収の壁は関係ありますか?

フリーランスの方なら、課税所得が扶養の範囲内かどうか

大竹先生:ご自身がフリーランスの方は収入から経費を引くと思うんですが、経費を引いた課税所得が扶養の範囲内であれば配偶者の扶養に入れたり、配偶者控除または配偶者特別控除を受けられるので、関係はあります。ただ、いわゆる103万円の壁はパートなど給与所得をもらっている人の話なので、103万円という金額は関係なくなります。

「年収の壁・支援強化パッケージ」とは?

――昨年10月には、厚生労働省が発表した「年収の壁・支援強化パッケージ」が始まりました。人手不足解消のため、パート・アルバイトで働く人が年収の壁を意識せずに働ける環境づくりを支援するということで、年収の壁を超えても手取り収入が減らないようにするための対策になっていますが…。

「年収の壁・支援強化パッケージ」は企業に補助金が出るもの

大竹先生:「年収の壁・支援強化パッケージ」とは、直接私たちがお金をもらえるわけではなく、このパッケージを導入している企業が補助金をもらえるもの。 例えば従業員の年収が130万円を超えたときに、手取りが減った分を働く人に対して補填できるよう、国が会社に対して補助金を出すよ、という制度なんです。

なので、まず会社がこの制度を導入し、壁によって損をする額を補填してくれるかという前提があって、当てはまれば壁を気にしなくていい場合があるということです。パッケージを導入している会社であるかどうかは、例えば入社を希望している場合に面接などで聞くのがいいと思います。

この年収の壁・支援強化パッケージは106万円の壁と130万円の壁に対応しているものなので、ちょうどこのくらいの年収を想定している人にとっては、パッケージによって会社が手取りの減少分を補填してくれるのであればありがたい制度だと思います。

――メリットもあると。

大竹先生:壁を気にせず働けるので、メリットは当然あると思います。例えば年末などの繁忙期にたくさんシフトに入って、壁を超えてしまうかも、というようなときにも、それを気にせず働けるメリットがあります。ただ、このパッケージは永久的なものではないので、ずっとその働き方ができるわけではありません。

ある程度の年収を越えれば壁を気にせず働ける

――年収的にはいくらを超えていれば、壁を意識せずに働けるのでしょうか。

約150万円を超えたら、壁の概念は取り払って

大竹さん:厳密には言えないのですが、ひとつの目安は150万円かなと思います。150万円を超えたら、配偶者特別控除はまだ残っているものの、「年収の壁」という概念はいったん取り払っていいんじゃないかなと思います。年収130万から 150万の間ぐらいが一番年収の増加がそのまま手取りの増加にならないゾーンだと感じますね。

――壁を越えて働くメリットはどういった点でしょうか?

大竹さん:大きな話をすると、「老後 2000万円問題」ということが言われているように、公的年金だけでは老後の生活費が足りない可能性が高いわけです。そう考えると、税金や社会保険料など目の前のお金の負担に左右されることよりも、将来に向かってお金を貯めることのほうが本質的に重要とも言えます。そういう意味では、壁を気にせずしっかり働いたほうが、長期的なメリットは大きいのではないでしょうか。

厚生年金の加入は、今は負担に思えても将来の年金が増えるということ

大竹さん:社会保険って“扶養から外れると損”みたいな感覚がありますよね。でも、ずっと配偶者の扶養に入っていると将来は国民年金しかもらえないですが、自分も働いて厚生年金に加入することで将来もらえる年金も増えますし、保険料は半分会社が出してくれるというので、すごく有利なんです。

たとえ目の前で社会保険料を支払う必要があったとしても、着々と社会保険料を払うことで、将来の年金は増えていく。そういう意味でもそんなに社会保険に入ることをマイナスにとらえなくてもいいのではないかと思いますね。

当たり前ですが、お子さんはいつかは大きくなりますし、私たちが 65歳、 70歳ぐらいになる頃には、その年代でも働いているのが当たり前という社会になると思うんです。そういったときに、大きなブランクを作らず、キャリアアップしていければ、それだけ将来のお仕事の選択肢も広がっていきます。

もちろん、働きたくても生活の状況として難しい方や、子どもが小さいうちは働きたくないといった価値観の方もいらっしゃると思います。そういった事情や価値観があるのであれば別ですが、そうでないのであれば、あまり壁を気にせずに長期目線でキャリアを磨いていくのもいいのではないかと思いますね。

「年収の壁」を意識しつつも長期目線でキャリアの構築も

「年収の壁・支援強化パッケージ」も始まり、今後は多くの人が壁を気にせず働けるようになっていくことが予測されます。とはいえ、女性は出産はもちろん、育児においてもまだまだメインの担い手になることが多いため、思うようにキャリアが構築できなかったり、ある一定の時期は働き方を制限せざるを得なかったり、そもそも働かない選択をしたりすることもありますよね。今後は女性も男性もより柔軟な働き方ができる社会になることが望まれます。

もしかしたら、いずれは「年収の壁」自体がなくなる可能性も…。支援も活用しながら、家計のためにどのような働き方がベストなのか、長期目線も含めていま一度考えてみてはいかがでしょうか。

お話を伺ったのは…

記事監修

ファイナンシャルプランナー(CFP®認定者・1級FP技能士)、エフピーウーマン代表。金融専門書籍・雑誌の編集者を経て2001年にファイナンシャルプランナーとして独立。正しいお金の知識を伝えることで多くの女性の人生を支援したいという想いから、2005年4月に「女性のためのお金の総合クリニック」として株式会社エフピーウーマンを設立。現在、経営の傍ら、講演、雑誌、テレビなど多くのメディア出演を通じ、女性が正しいお金の知識を学ぶことの大切さを伝えている。

著書・監修書に『マネーセンスを磨けば、夢は必ずかなう!』(東洋経済新報社)、『老後に破産しないお金の話』(成美堂出版)、『幸せになれるお金の使いかた』(ダイヤモンド社)など。

取材・文/小林麻美