目次

未就学の子どもの習い事の月謝は、5,000円~10,000円未満が約2割でトップ

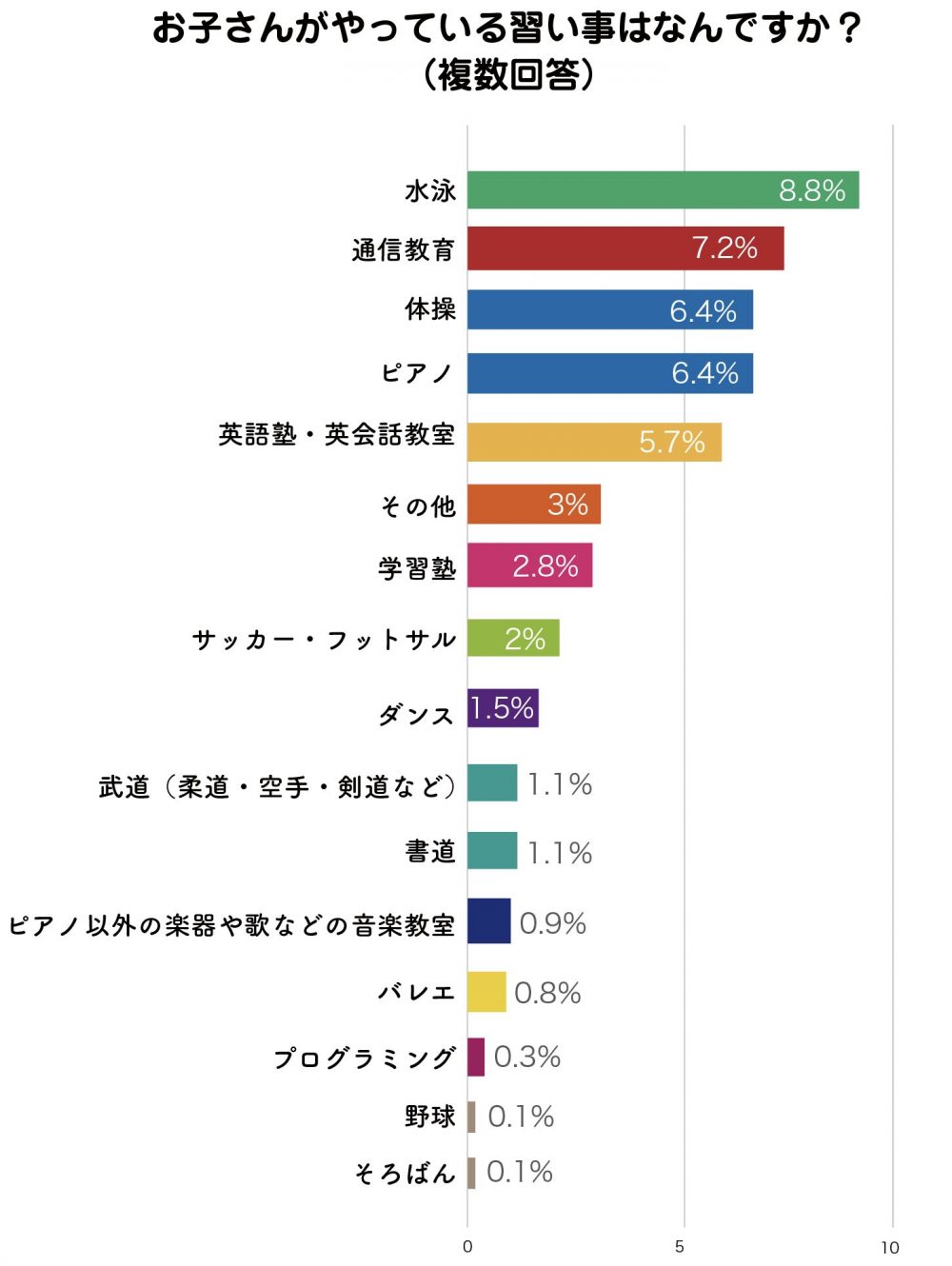

HugKum編集部が、「マネー特集」企画に際して未就学から小学6年生までの子をもつ、818名のママ・パパに取ったアンケートで、「お子さんがやっている習い事はなんですか?」と聞いたところ、未就学児のいるご家庭では、以下のような結果に。

お子さんがやっている習い事はなんですか?

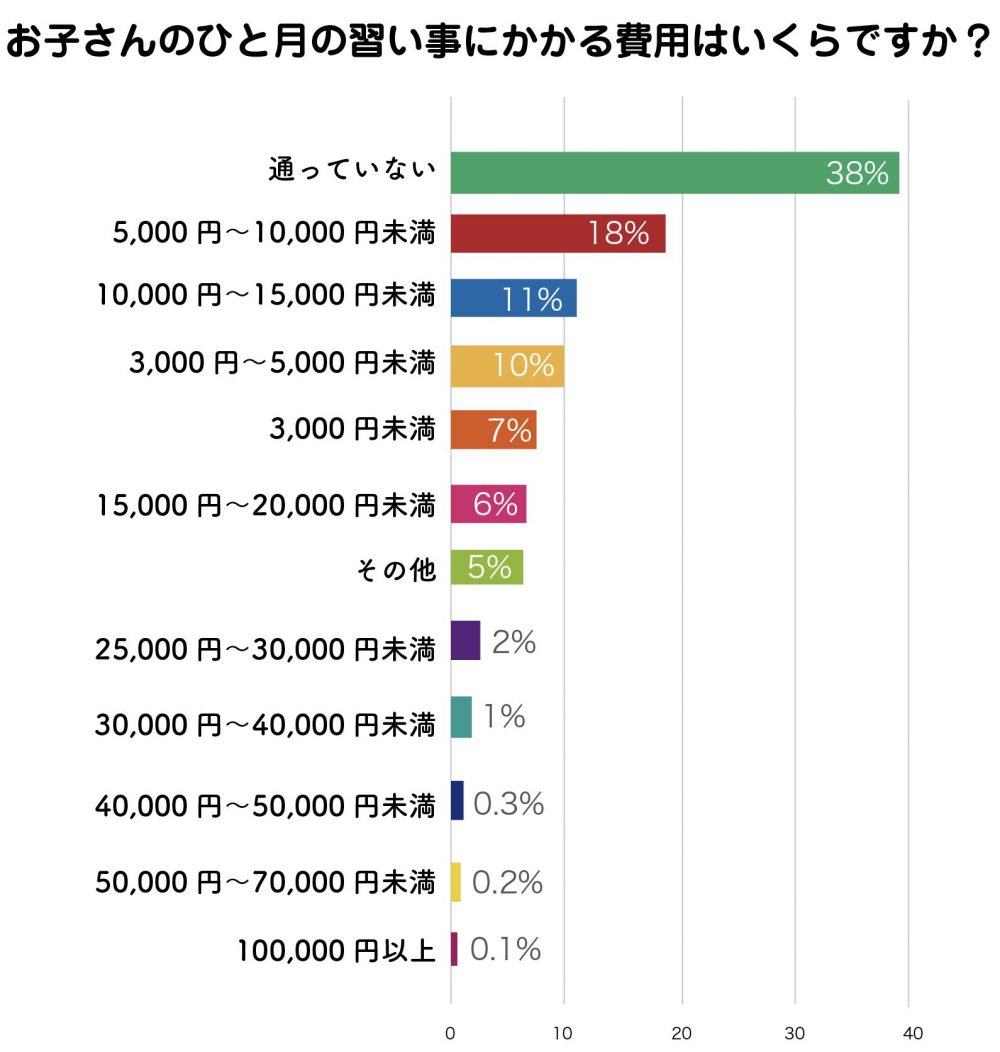

お子さんのひと月の習い事にかかる費用はいくらですか?

また、「お子さんのひと月の習い事にかかる費用はいくらですか?」の回答には、未就学児では、約6割の家庭が習い事をしており、その費用は、1位 「5,000円~10,000円未満」、2位 「10,000円~15,000円未満」、3位 「3,000円~5,000円未満」で、少数ですが、25,000円以上かけているご家庭もありました。

※調査対象:未就学~小学6年生までのお子さんをもつ保護者 818名/2022年1月HugKum調べ

1~3位まではスイミング、体操、ダンス、武道、通信教育など、1~2つぐらいの習い事にとどめているようですが、25,000円以上と答えた家庭では、ピアノ、英会話教室、サッカー、学習塾など複数の習い事をさせていたり、きょうだいで学習塾に通わせているために月謝がかるようです。

習い事や塾などの教育費は、月収の1割までが目安

教育費は「学校教育費」(授業料や教材費、入学金、PTA会費、行事費用など)と、「学校外活動費」(習い事や塾の月謝、参考書代など)に分かれますが、家計全体のことを考えると乳幼児の教育費(学校教育費+学校外活動費)は、月収(手取り)の1割までにおさえるのが目安です。これは一人っ子でも、きょうだいがいても同額です。

下記の文部科学省が2019年12月に発表した「平成30年度子供の学習費調査の結果」を見てもわかりますが、教育費は子どもが成長するに従い増えていきます。最近では、未就学児から教育費をかけすぎる家庭も多いようですが、一度、増えてしまった教育費を抑えるのは、親が意識しないとかなり難しいもの。「かわいいわが子のために…」という気落ちもわかりますが、この先のことを考えてセーブしておくことも必要です。

【文部科学省による平成30年度子供の学習費調査の結果】

参考:文部科学省 平成30年度子供の学習費調査の結果について

子どもの習い事は目的に応じて、柔軟に考えましょう

教育費を抑えるポイントの第一は、習い事を見直すこと。子どもの習い事は、早く始めたからといって、その分上手になるとは限りません。たとえばプロやオリンピック選手を目指すならば、乳幼児期から英才教育をしたほうがいいでしょうが、「人並みにできればいい」という程度ならば、焦って早く始めなくてもよいかも知れません。

また習い事は、一度始めると辞めるタイミングが難しいもの。ですから「〇〇ができたら終わりにしようね」と、あらかじめ親子で話し合ってゴールを決めておきましょう。たとえばスイミングで「人並みに泳げればいい」と思うならば、クロールや平泳ぎができるようになったら辞めるというのも1つの選択肢です。ゴールを決めておくと、スッキリとした気持ちで辞められるのでおすすめです。

目標は18歳までに最低で300万円。習い事を辞めて浮いたお金と児童手当は将来の教育費に

大学入学までに貯めておいてほしい教育費は、子ども1人あたり最低でも300万円。理想をいうなら500万円です。私立文系大学の場合は4年間で約400万円、私立理系大学の場合は4年間で約540万円の学費がかかります。

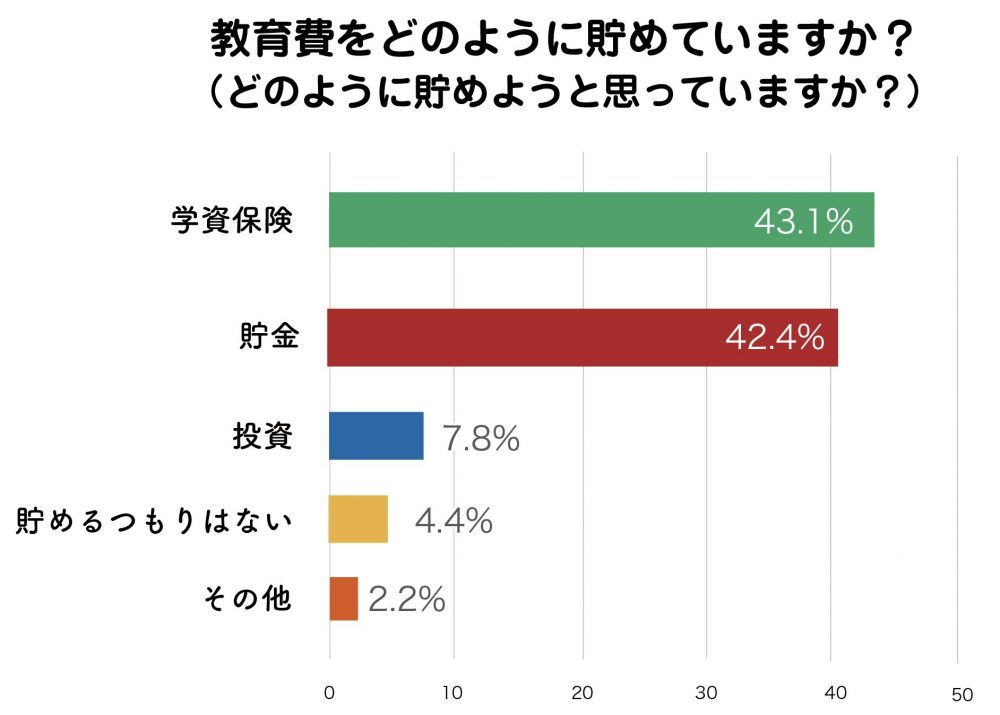

教育費は「学資保険・貯蓄で貯める」が8割以上

先の編集部が取ったアンケートによれば、「教育費をどのように貯めていますか?(どのように貯めようと思っていますか?)と聞いたところ、「学資保険」「貯金」が大半で、「学資保険」「貯金」で8割を超えています。

※調査対象:未就学~小学6年生までのお子さんをもつ保護者 818名/2022年1月HugKum調べ

奨学金は借金です!安易に借りることを考えないで

また近年は、奨学金を受給している大学生が多く、2020年3月、独立行政法人日本学生支援機構が発表した「平成30年度 奨学金の受給状況」によると、大学(昼間部)で47.5%、短期大学(昼間部)で55.2%と、約2人に1人が奨学金を受給しています。なかには「知り合いも奨学金を受けているから」と軽く考えてしまっている人もいるようですが、奨学金は子ども自身の「借金」であり、多くの場合返済が必要です。奨学金の返済があると、社会に出た後の子ども自身の生活が苦しくなるケースもあります。

そうならないためにも今から、乳幼児期の習い事などの出費を見直して、できるだけ将来の教育費に回していきましょう。児童手当は、生まれてから中学卒業までの15年間で198万円になります(0~3歳15,000円/月、3歳~中学生10,000円/月を受給した場合)。こうした児童手当も、将来の教育費としてしっかり貯蓄していくとよいでしょう。

記事監修

大竹のり子

金融専門書籍・雑誌の編集者を経て2001年にファイナンシャルプランナーとして独立。正しいお金の知識を伝えることで多くの女性の人生を支援したいという想いから、2005年4月に「女性のためのお金の総合クリニック」として株式会社エフピーウーマンを設立。『マンガで読む 子育てのお金まるっとBOOK』(新潮社)など著書・監修書多数。大学生と高校生の2人の子どもがいる。

取材・構成/麻生珠恵

この記事を書いたのは

子育てや子どもの病気、事故を中心に取材・執筆を行う。情報発信によって、病気の予防・早期発見、事故予防につながる記事作りを心がけています。2 人の子どもがいます。