加入するなら!〇〇保険がお得

正解は…「掛け捨て型の保険の方がお得!」

みなさんは、何のために保険に加入しますか?そもそも保険とは、何かあったときに自分の手元にあるお金では賄えないときに備える商品です。つまり、貯めるために使う商品ではないのです。支払い保険料の中には手数料も含まれてしまいますので、貯めることと保険は切り離して考えたほうがよいでしょう。

家族に必要な保険を考えよう

掛け捨ての保険といっても、がん保険、収入保障保険、死亡保険、自動車保険などさまざまな種類の商品があります。どれを選べば良いのか迷ったら、自分や家族が困るケースを考えてみましょう。

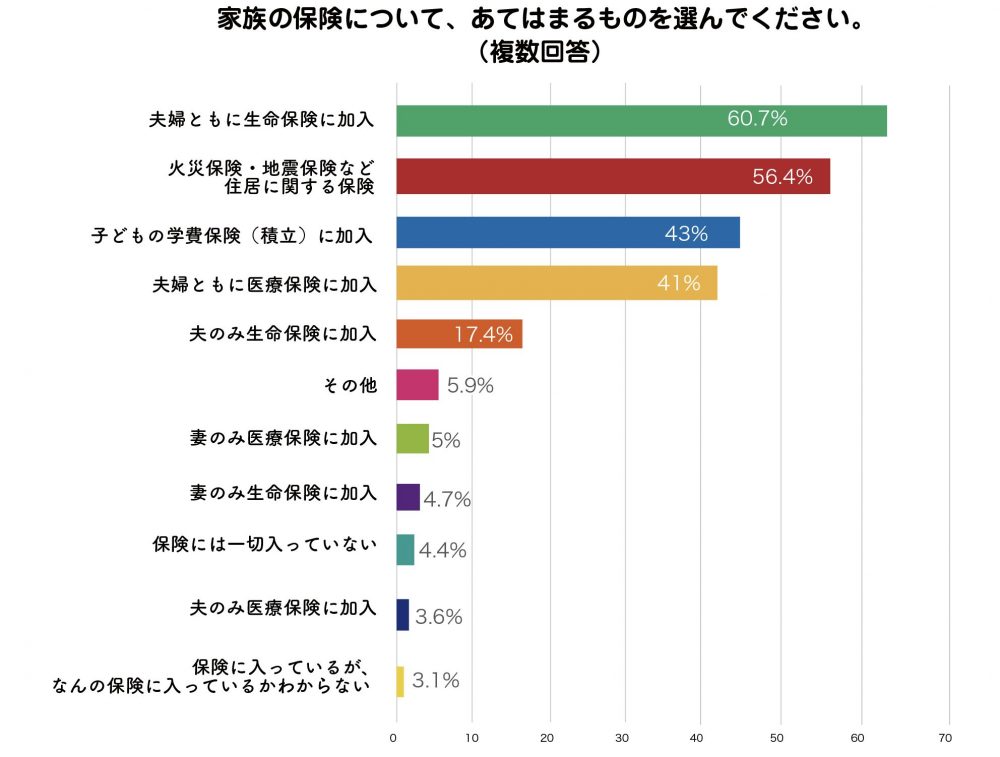

HugKum編集部で実施したアンケートでは、夫婦ともに生命保険に加入しているという回答が1位。続いて住居に関する保険、子どもの学資保険という結果に。

例えば、夫の収入がなくなったときのために備えたい、自分が亡くなった後にお葬式代として備えておきたいなど…保険はシンプルなほうが安いので自分のリスクや心配事に合わせて選んでみましょう。

医療保険でさまざまな病気リスクに対応できる

女性特有の病気に備える保険やがん保険など、病気を限定した保険もあります。たとえば、がん保険なら、がんと診断された時点でまとまった金額の保険金が一括で支払われるなどその病気に対応した手厚い保障が受けられます。ご自身ががんになる心配度が高いのであれば、おすすめです。その一方で今後どんな病気になるか分からないのも現実。医療保険は広くカバーしてくれます。もちろん、がんでの入院・手術も対象です。

高額療養費制度が利用できる

病気で手術などが必要な病気になった場合、お金がたくさん必要になるのではと思いがちですが、高額療養費制度を利用すればお金の負担を軽減することができます。

【高額療養費制度とは】

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

具体的には、年収370万~770万の場合、1ヵ月に自己負担する医療費の額は80100円+(医療費ー267000円)×1%まで。さらに入院・通院が長引いて3か月以上上限に達すると、4か月からは多数回該当と見なされて、上限は44400円になります。

個室や、最新医療などを受ける場合の費用は高額療養費制度の対象外となります。つまり、標準治療をうけるなら医療費の心配はそこまでないということがわかります。ただし、安心を買うという意味で家計に負担がかからない程度の保険に入ってもよいかもしれませんね。

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。

文/やまさきけいこ

この記事を書いたのは

美容師として働いた後、子育てをきっかけにWEBライターとして活動をスタート。現在は親子向けWEBメディアを中心に、子育て・教育・ライフスタイル分野の記事を執筆している。親子イベントや商品レビュー、専門家インタビューのほか、映画や配信作品のレビュー記事も手がける。