目次

オール私立だと1700万円超え!…でも高校や大学は支援も充実

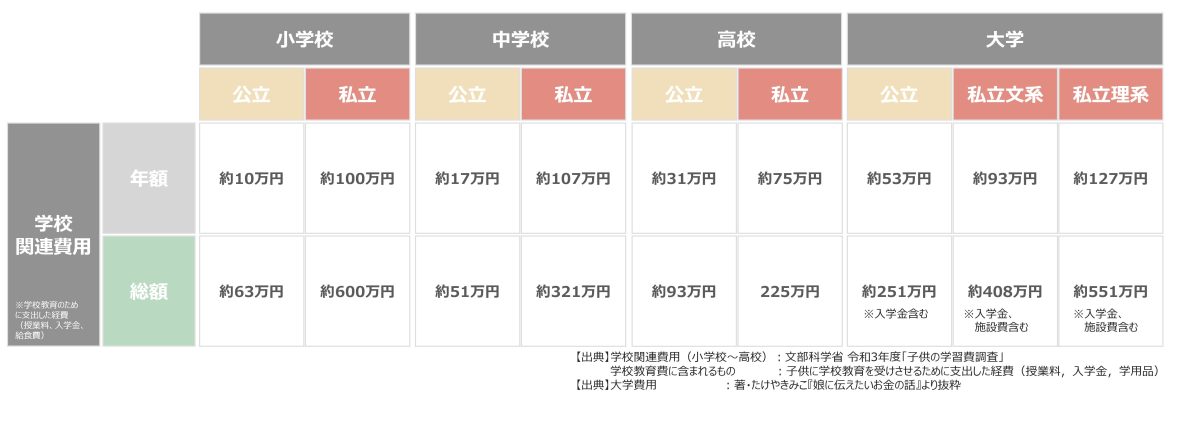

まずはリアルな現実から。小学校から大学卒業までにかかる費用の概算は以下の通りです。

【5つのパターン別費用の例】

①小・中・高・大オール私立・・・約1,700万円

②小が公立、中・高・大が私立・・・約1,160万円

③小・中が公立、高・大が私立・・・約890万円

④小・中・高が公立、大学が私立・・・約760万円

⑤小・中・高・大オール公立・・・約460万円

※私立大学は全て理系で計算しています

オール公立と私立では1,000万円以上の差!

最も安くすむのがオール公立の約460万円。逆に一番高いのがオール私立の約1,700万円。差額はなんと1,000万円以上!でもたけやさんは「数字の大きさだけに踊らされないでほしい」と話します。

「確かに総額だけ見ると高額ですが、約16年間にかかる総額です。一度にまとまった金額がかかるわけではありません。小中高は毎月の手取り収入から教育費を捻出しつつ、まとまったお金が必要になる大学入学のタイミングに向けて別途貯めているご家庭が多いですね」(たけやさん)

たとえば私立理系の大学で必要な500万円も、早くから貯めれば月々の負担は小さくてすみます。

ポイントは国や自治体からの支援を知ることから

「ポイントの1つめは国から支給される児童手当を上手に使うこと。現行制度の児童手当を満額もらえた場合、中学卒業まで貯めると約200万円になります。残りの300万円を18年間で貯めるなら、月々の貯蓄額は約1.5万円ですね」(たけやさん)

なお、児童手当は2024年の秋以降、所得制限の撤廃や高校生までの支給期間延長、3人以上の多子世帯の加算を増やすといった改正が予定されています。

ポイントの2つめは、高校の授業料は国による「高等学校等就学支援金制度」に加えて、都道府県による支援もあります。支援内容は自治体によって違い、たとえば東京都は2024年度から、公立・私立を問わず、高校の授業料実質無償化の所得制限を撤廃することを決めています(他道府県の参考:令和3年度 都道府県別 私立高校生(全日制)への修学支援事業)。

2020年4月からは大学等の無償化「高等教育の修学支援新制度」も始まりました。所得制限はありますが、大学や短大、専門学校などの授業料・入学金の免除または減額、返還不要の給付型奨学金の支援があります。2024年度からはこの修学支援新制度が年収600万円程度の中間層世帯まで拡大される予定です。たとえば、理学・工学・農学系の学生は文系との授業料との差額が支援されます。

「まずは、こうした支援を前提に教育費の見通しをたてましょう。さらに、お子さんの進路を見据えたいくつかのパターンを用意しておくと安心です」(たけやさん)

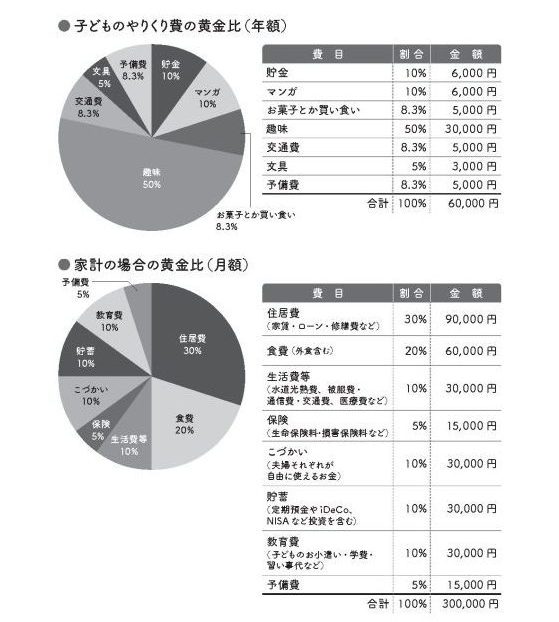

教育費は家計の10~20%を目安に

もちろん支援が拡充されつつあるとはいえ、教育費にかけられるお金は有限。「わが家はいくらまで教育費にかけていい?」と悩んだときの参考になるのが、以下の黄金比率です。

「無理のない教育費は家計の10%程度です。幅としては5~30%が目安。一般的には10~20%、最大でも30%以内に抑えるとよいでしょう」(たけやさん)

【家計負担を5~30%とした場合の教育費の金額の目安】

・(夫婦とも正社員)手取り60万円/月額(賞与別)……約3万円~18万円

・(正社員&パート)手取り30万円/月額(賞与別)……約1.5万円~9万円

結構かけているように見えますが、私立の小学校なら学費と交通費だけで一人当たり6万円程度かかることも珍しくありません。子どもの数や年齢差によっても、かけられる教育費は大きく変わってきます。

なお教育費には学費だけでなく、習い事や塾・予備校などの費用を入れるのも忘れずに。小学校から高校までの学習塾、通信教育などの補助学習費や習い事関連の年間費用は以下の通りです。

小学生に人気のおもな習い事の金額も参考にしてくださいね。

【HugKum読者の習い事上位3つの参考費用】※

- 水泳・・・約1万円~1万3000円/月 (約12万円~16万/年)程度※

- 通信教育・・・約4,000円~7,000円/月(約5万円~9万円/年)程度※

- ピアノ・・・約8,000円(約10万円/年)程度※

※お子さんが習い事をしているご家庭からのアンケート結果(回答総数4527)より作成

※水泳:コナミスポーツクラブ(スイミングスクール)小学生以上の費用、週1-2のコースを参考

※通信教育:ベネッセ進研ゼミ小学講座、進研ゼミ中学講座の費用を参考

※ピアノ:ヤマハ音楽教室 小学生対象、月3回のコースを参考

ピンチ!月々の教育費が足りないときは?

やりたい習い事も行きたい学校も、できるだけ子どもの希望を叶えてあげたいのが親心。でも家計を考えると正直キビシイ……。そんなときはどうすればいいのでしょうか?

家計のお金、見直せるポイントは「住宅ローン」と「保険料」

「子どもの教育費は削りたがらない親御さんが多いですね。それよりは自分の服を買うのを2回に1回に減らす、といった節約をしています。ただそういう節約はストレスもたまりがち。まずは長期間払い続けるお金を見直してほしいですね」(たけやさん)

具体的には「住宅ローン」と「保険料」です。

「一度契約するとそのままの人も多いですよね。住宅ローンは条件のよいものに借り換えましょう。保険も重複した保障がないか、支払方法も割安な年払いや会社の団体割引が使えないかなどをチェックしてみてください。月に1万円変われば、トータルで数百万円の差になります」(たけやさん)

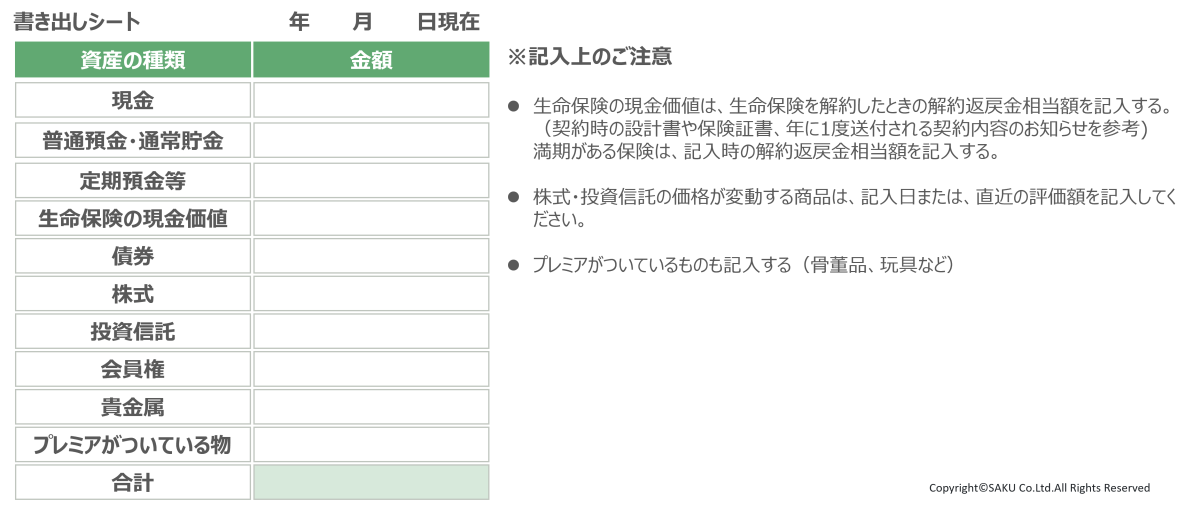

現金化できそうな資産を書き出せば不安がなくなる

もう一つ、おすすめしたいのが、「いざというときに現金化できる資産を書き出しておく」ことだそうです。

「困ったときに使える資産がどれくらいあるかわかっていれば、漠然とした不安はなくなります。ちなみに今、金(ゴールド)の価値がとても上がっているので、身に付けなくなった貴金属はぜひ1カ所に集めておいてください。

また、両親などから教育費の支援を受けられる場合は、年間110万円までなら原則非課税です。もし、もらえるお金があるようなら一度専門家に相談することをおすすめします」(たけやさん)

教育費の貯め方は「分散」がポイント

教育費を貯めるときのコツは、「一つにかためないこと」とたけやさん。

「たとえば大学用の教育費として500万円用意するとき、全額を学資保険にしてしまうと、進路変更などで満期前に解約すると損をしてしまいます。割合はあくまで一例ですが、『学資保険200万円+預金200万円+投資信託などのリスク商品100万円』などと分散しておくことで、柔軟に対応できます」

分散先としては、会社員なら給料から天引きされる財形貯蓄(一般)も一つの選択肢。また、NISAのような投資で準備する場合は、元本割れのリスクを理解した上で、月5000円など少額から始めてみるのも一案です。

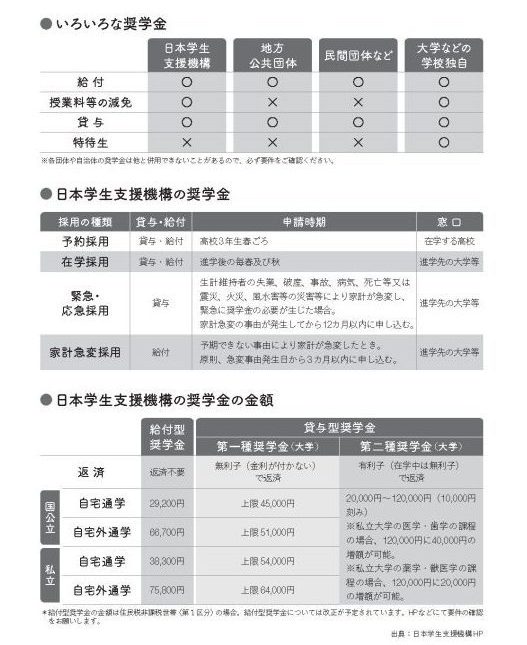

教育ローンや奨学金も賢く活用しよう!

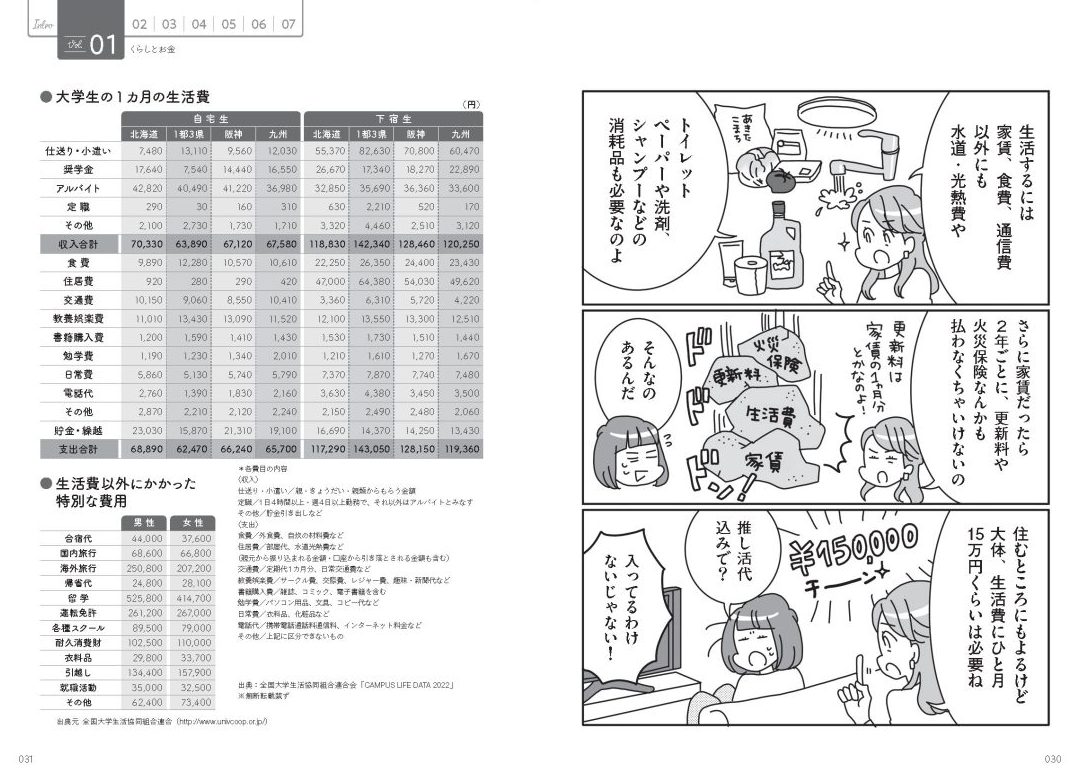

もちろん、貯めたつもりでも足りないこともあるでしょう。大学では学費以外にも一人暮らしをすれば生活費が毎月15万円程度かかりますし、留学をすれば年間400~500万円は必要。想定していたより多くかかることもあります。

「高校までずっと公立で進んでくると、大学からいきなり多額のお金がかかることに驚いてしまうご家庭も多いんです」(たけやさん)

頼れる公的な制度もチェックを

そんなときに頼れるのが、国の教育ローンや国の奨学金です。一般的に教育ローンは大学入学までに必要な一時金として使い、奨学金は在学中の資金として使います。

奨学金関連の情報は独立行政法人日本学生支援機構のホームページにまとまっているのでぜひチェックしてみてください。給付型が所得制限(家計基準)で対象外でも、貸与型なら利用できることもあります。また最近は、民間企業が社会貢献の一環で、貸与型奨学金の返済を支援する制度も増えています。

「昨今、教育への手当は手厚いので、制度をうまく使うのがおすすめです。使える制度があっても、使わなければ存在しないのと同じ。まずは、児童手当や高校授業料の無償化申請などは確実に手続きをすること。あとはお住まいの自治体のサイトで子育て支援のページなどを見ると、使える制度が見つかることもあります。

こうした支援制度の拡充により、子どもたちが受けたい教育を受けられる時代になってきています。もちろん、教育費の計画的な準備は必要ですが、あまり心配しすぎないでほしいですね」(たけやさん)

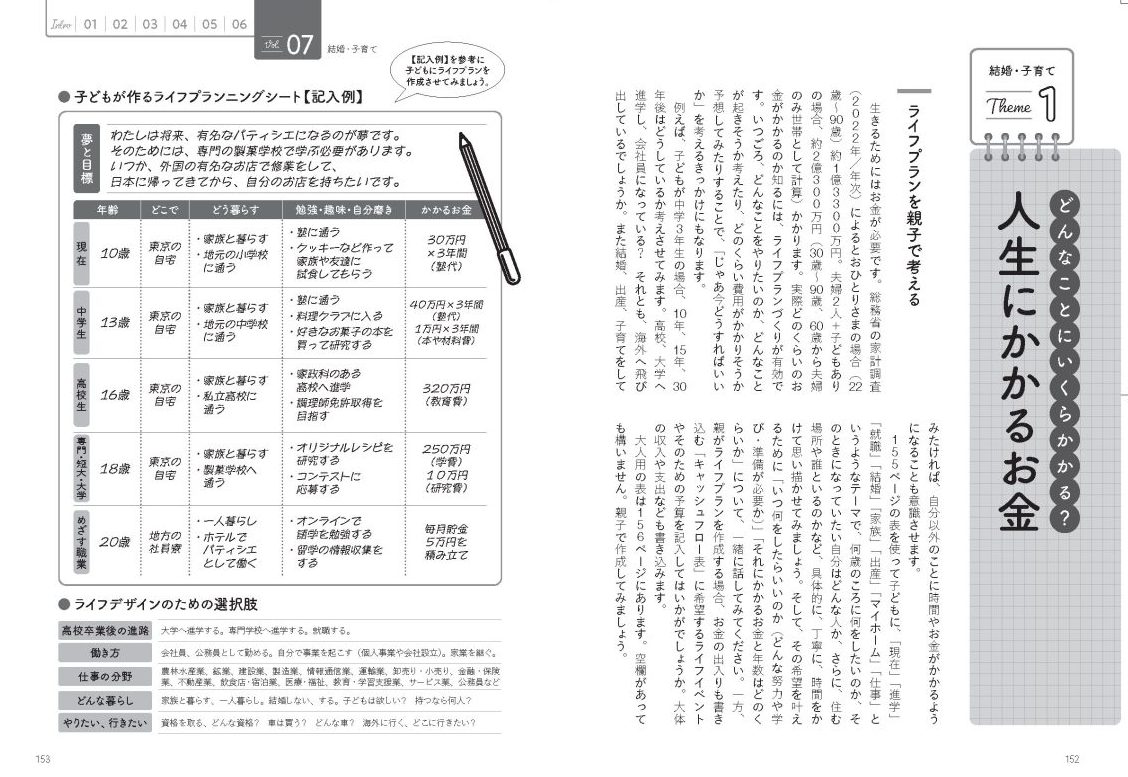

親だけが悩まない!子どもにもお金の教育をしよう

教育費を検討することは子どもへの金融教育の機会にもなります。

「将来何になりたいのか、そのためにはどんな学校へ行くのか、資格は必要なのか。そういうライフプランを親子で早いうちから考えておくと、高校で進路を考えるのがラクです。そのとき、具体的にお金がどれくらいかかるかも話していくといいですね。小学生でも自分の習い事や給食費がいくらかは子どもに話しておいたほうがよいと思います」(たけやさん)

最近はキャッシュレスが浸透し、お金を使った感覚を得にくくなっていることも意識してほしいとのこと。

「電車通学のお子さんなら、小学校低学年から交通系電子マネーを使う機会もあるでしょう。使ったらレシートをもらってノートなどに貼り、残金を確認する習慣をつけるのがおすすめ。何かをやるには必ずお金がかかり、使えば減ることを、ぜひ子どもが小さいうちから教えてほしいですね」

たけやさんの著書お金の教育・貯め方など知っておきたい情報がたっぷり

たけやさんの書籍『FPたけやきみこ先生が娘に伝えたい お金の話』には、さらに詳しいお金の貯め方やお金の教育など、お金にまつわる情報が盛りだくさん。「わが家の教育費、大丈夫かな?」という不安も払拭してくれる1冊です。新年度を機に子どもの教育費や家計について改めて見直してみませんか。

こちらの記事もおすすめ

著書をチェック

お金教育の第一人者FP・たけやきみこ先生の、自分の娘に伝えたい「女性が生きていく上で知っておきたいお金の話」を、マンガで紹介します。

進学や一人暮らしなどライフイベントにかかるお金、給与明細の読み方や税金の話、貯金や投資に関する知識に加え、奨学金や教育ローン、社会保険など困ったときに頼りたい制度も詳しく解説。離職・離婚後のリアルな経済状況など、あらゆる局面で役に立つ本です。

教えてくれたのは

金融専門の編集プロダクション SAKU株式会社代表。

子育ての一環として「お金の教育」を2人の子どもたちに実践してきた。長女(貯金タイプ)は社会人と同時にお金の教育を卒業、長男(散財タイプ)は社会人でも継続。長女は中学生から投資を実践。

文・構成/古屋江美子