前段階の 新NISA 金融機関はどう選ぶ?〈口座開設編〉はこちら≪

金津久利エム子(かねつくり・えむこ)

金津久利エム子(かねつくり・えむこ)

某地方都市でゆる~く活動しているWebライター。実は面倒なお金の話が大の苦手で、増やすより減らす方が得意なマネー音痴。投資などにも一切かかわってこなかったが、マネ活に明るい友人が勧める「新NISA」に興味がわいて、小1の息子の大学費用捻出に向けて思い切ってはじめてみようと考えている。

こんにちは、マネ活@絶賛修行中のエム子です。この新NISAシリーズ記事も4回目を迎え、ついに投資というものを初めて体験する日がやってきました!

今回も、ファイナンシャルプランナーの八木陽子さん(キッズ・マネー・ステーション代表)にご指導いただきながら、頑張って新NISAで「つみたて投資」、はじめてみたいと思います。

はじめての投資に向けて

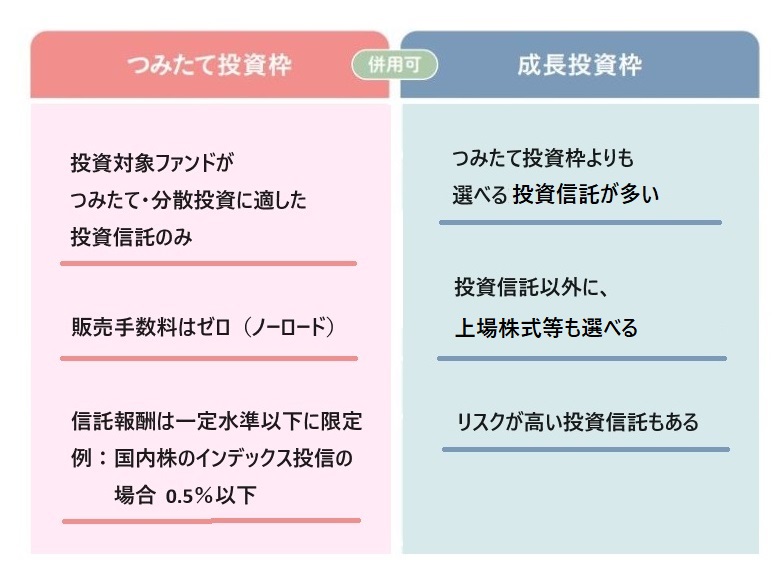

新NISAとは、通常、投資で儲けた利益にかかる約20%の税金が、規定の枠内では0円になるという少額投資非課税制度。以下2つのカテゴリーがあって、併用すると年間投資総額360万円までが非課税枠となります。

「つみたて投資枠」

年間投資枠120万円。取引は、金融庁が定める条件を満たした、長期のつみたて投資に適した投資信託に限定。投資経験者に限らず初心者でも安定的な資産運用が期待できる。

「成長投資枠」

年間投資枠240万円。投信のほか国内外の株式なども幅広く取引でき、投資方法も自由。つみたて投資枠が安定感ある土台なら、こちらはリスクありきで大きな利益を狙う上乗せ的なイメージ。

投資の心得&心構え

エム子:私が選んだのは、初心者おすすめの「つみたて投資枠」。息子の大学資金をつくることが目的なので、10年先を見すえて、児童手当などもつみたて投資にまわし、少しでも増やしていけたらと考えています。

エム子:私が選んだのは、初心者おすすめの「つみたて投資枠」。息子の大学資金をつくることが目的なので、10年先を見すえて、児童手当などもつみたて投資にまわし、少しでも増やしていけたらと考えています。

ただ、ちょっとその前に確認しておきたいのが、投資に向けての心得や心構え。お金のことやはじめるタイミングなども、あわせておさらいさせてください!

■無理な投資はしない

八木陽子さん(以下、敬称略):投資にあてるお金は、気持ち的にも無理のない範囲で。例えば、新しい化粧品を買ったけれどそれほどよくなかったとか、人気のご飯屋さんに行って、思ったほどおいしくなかったという経験は誰でもありますよね? そのくらいの感覚で、最初は100円からでもいいですし、失敗しても大丈夫、値下がりしても怖くないと思える金額からはじめましょう。

■3年以内に使うお金は投資に回さない

八木:新NISAのつみたて投資枠で購入する投資信託は、5年、10年と長い時間をかけて積み上げていくことで、複利の効果で徐々に資産が増えていったり、リスクの軽減がはかれたりするもの。逆に、短い期間では減らしてしまう可能性もあるので、旅行代や住宅購入費など3年以内に使う予定のあるお金は投資には回さず、手元に残しておきましょう。

■はじめる時機はいつでもOK、早くはじめて長く続けたい

八木:時間を味方にコツコツ積み上げていくつみたて投資は、株価などの一時的な変化からうける影響が少なく、好きなタイミングにはじめられるのもメリットのひとつ。むしろ、早くはじめて長く続けることが重要です。これは、あくまで長期・積立・分散が前提の投資方法ですから、「明日2倍になる」なんて甘い話は絶対ないので期待しちゃダメですよ!

投資信託とは

エム子:すみません! 実はずっと気になっていたのですが。「投資信託」って、そもそもどういうものなんですか?

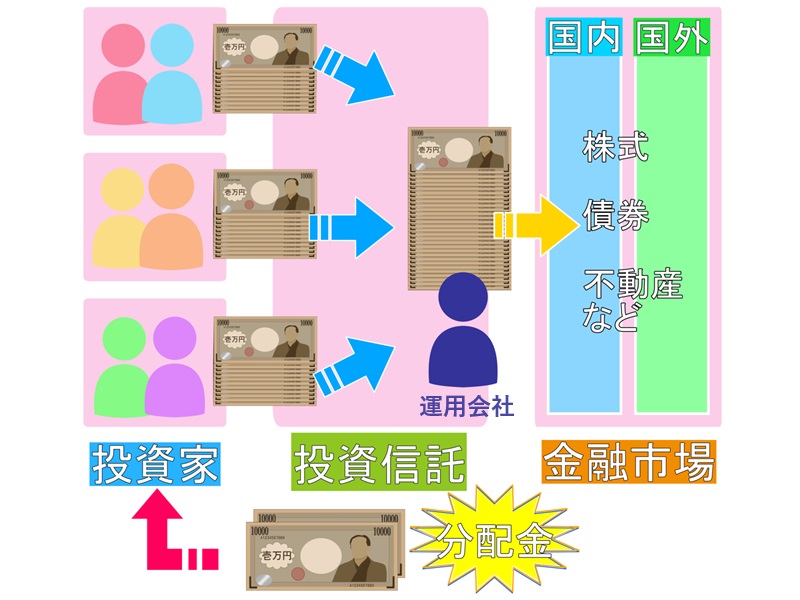

投資信託(ファンド)とは

たくさんの投資家から集めたお金をひとつの大きな資金としてまとめて、投資のプロである運用会社が国内外のさまざまな株式や債券等に分散投資し、その運用成果を投資家に分配するというしくみの金融商品です。

エム子:投資信託って、いろいろなものがセットになった、お得な詰め合わせみたい!

投資信託のメリット/デメリット

投資信託のメリット

- ・運用をプロに任せられる

- ・少額の資金ではじめられる

- ・さまざまな株式や債券等に分散投資されているので、株式投資のようにひとつに集中した投資方法より失敗のダメージが少ない

- ・初心者でも世界中の株式や債券に分散投資することができる

投資信託のデメリット

- ・元本保証の商品ではない

- ・信託報酬などの手数料(コスト)がかかる

つみたて投資でさらなるメリットも

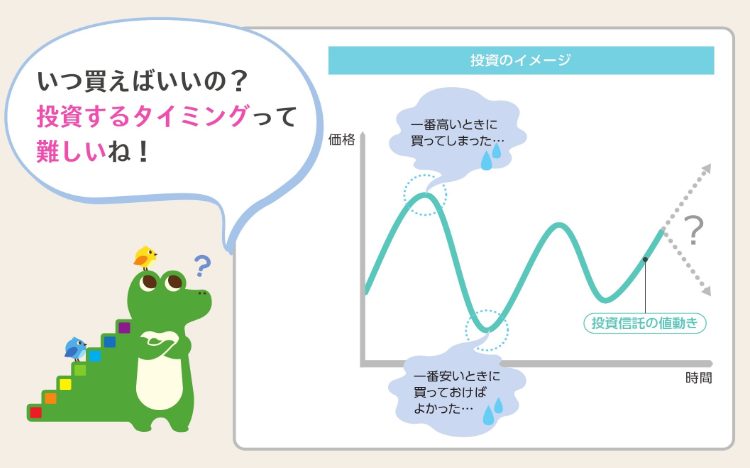

八木:投資信託の価値を示す基準価格は、どの銘柄も一定ではなく、上がったり下がったりを繰り返します。なので、いつ買うかをいちいち決めるのは難しいし、面倒ですよね?

その点、毎月1日など決まったタイミングで定額買い付けを続けるつみたて投資では、価格の動きを気にせずに購入するため、長期でみると、平均的な購入価格になります。つまり、「高い買い物をしてしまった」「安いときを見逃した」といったことがありません。

ずぼら派向きのほったらかし投資

八木:もう一つの長所は手間がかからないこと。投資信託のつみたて投資でやるべきことは、最初に購入する商品と積立金額を決め、お金を準備して支払い方法を設定するだけ。あとは自動で定額買い付けが続けられるので、ほったらかしでOKなんです。

逆に、あまりちょこちょこ見ていると値下がりしたときにショック受けたりすると思うので、自分が買った商品がどうなっているか確認するのは年に1回くらいで充分かなと。

エム子さんもぜひ、のんびり構えてこつこつ続けていってくださいね。

エム子:なんと!ほったらかしOKなんて、ずぼらなエム子にぴったりだわ!

エム子:なんと!ほったらかしOKなんて、ずぼらなエム子にぴったりだわ!

こちらの記事もおすすめ

キッズ・マネー・ステーション主宰

八木 陽子さん

ファイナンシャルプランナー。キッズ・マネー・ステーション代表。上智大学外国語学部卒後、編集者を経て2001年ファイナンシャルプランナーを取得。海外でファイナンシャルリテラシー教育を視察した経験を活かし、子供向けマネー教育の普及に努める 。TV、新聞、雑誌、セミナーや講演などで活躍。著書に『6歳からのお金入門(ダイヤモンド社)』『お金は子どもに預けなさい(経済界)』などがある。

記事監修

「見えないお金」が増えている現代社会の子供たち。物やお金の大切さを知り「自立する力」を持つようにという想いで設立。全国に約160名在籍する認定講師が自治体や学校などを中心に、お金教育・キャリア教育の授業や講演を行う。2018年までに1100件以上の講座実績を持つ。

構成/増田ひとみ