前回の 新NISA「つみたて投資」に挑戦〈投資セレクト/前編〉はこちら≪

金津久利エム子(かねつくり・えむこ)

金津久利エム子(かねつくり・えむこ)

某地方都市でゆる~く活動しているWebライター。実は面倒なお金の話が大の苦手で、増やすより減らす方が得意なマネー音痴。投資などにも一切かかわってこなかったが、マネ活に明るい友人が勧める「新NISA」に興味がわいて、小1の息子の大学費用捻出に向けて思い切ってはじめてみようと考えている。

投資先はどう選ぶ?

エム子:実は投資信託って、新NISAの対象銘柄だけでも、ものすごい数がありますよね? 何かおすすめや選び方のポイントはあるのでしょうか?

八木陽子さん(以下、敬称略):エム子さんにおすすめしたいのは、インデックス型の投資信託。慣れてきたらアクティブ型もあわせて検討してもいいとは思いますが、最初はやはり、値動きがわかりやすくてコスト的にも安いインデックスファンドからはじめるのがいいと思いますよ。

インデックス型とアクティブ型

インデックス(Index)とは

市場の動きを示す指数のこと。日経平均株価(日経225)や東証株価指数(TOPIX)、アメリカのNYダウ、S&P500指数、ナスダック総合指数などがこれにあたる。

インデックスファンド(インデックス投信)とは

特定の指数(インデックス)に連動するよう設計された投資信託のこと。

さまざまなタイプがあるが、いずれも指標となる指数と似た値動きをするため初心者にも理解しやすく、手数料等のコストも低く抑えられているので市場並みの運用成績が期待できる。新NISAのつみたて投資枠で取引可能。

アクティブファンド(アクティブ投信)とは

インデックスを上回る運用成績を目指す投資信託のこと。ファンドマネージャーと呼ばれる運用会社に所属する投資のプロが、独自の調査・分析に基づき、投資先を選定している。インデックス型に比べて運用に手間がかかるため、手数料は高めだが、期待できるリターンは大きい。新NISAでは、おもに成長投資枠で取引されている。

インデックス投信の読み解き方

八木:最初は、インデックス投信のなかからいくつかタイプの異なるものを選んで、少ない金額でいろいろ試してみては? 地域的にも資産的にも幅広く分散されている“全世界株式”(通称オールカン)などは初心者が始めやすいですよ。

エム子:なるほど、いくつか選べば分散にもなるし、いろいろ見比べられて勉強にもなるかも! ただ、証券会社のサイトにあるこういうページって、細かすぎてどこをどう見たらいいか全然わからないんですよね…

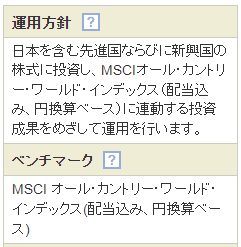

ポイント①運用方針とベンチマーク

八木:インデックス投信かどうかの判断の目安になるのが、運用方針とベンチマーク。ここに記された内容は、投資の対象や内容を知る上でも重要です。

インデックス型の全世界株式にも、日本が含まれているいないの違いがあったり、中国やインドなど特定の国や地域を対象としているインデックス投信も数多くあります。

自分が何に対して投資をするのかは、事前にしっかりチェックし、把握しておきたいもの。より詳しい情報が記載された目論見書なども、あわせて確認しておくとよいでしょう。

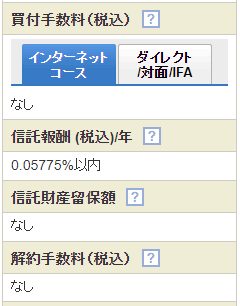

ポイント②手数料

八木:次に見るべきなのが手数料。買付手数料や信託報酬とあわせて、解約時に発生する信託財産留保額や解約手数料も見比べて、できるだけコストの少ないものを選びましょう。

ポイント③基準価格の変化を表したグラフ

過去の実績データも必ず確認しておきたいもの。基準価格のグラフで見るべきポイントは、1か月や1年ではなく“全期間”にわたって右肩上がりで伸びているかどうか。横ばい状態や徐々に下がっているようでは、将来的な値上がりも期待できませんよね?

●その他のチェックポイント

・純資産も、選ぶ際のひとつの指標になる。100億円以上ならまあまあ安心

・普段の買い物と違って、投資信託は新商品がいいとは限らない。むしろ新規募集銘柄など過去の実績がなく、判断材料が乏しいものはリスクが高く、避けたほうがベター

・レーディングとして表示されている★の数は、各金融機関による格付け。グルメガイドと同様、方針があわないこともあるので、あまりこだわらずに参考にしてみて。

甘い話にご用心!

エム子:一応確認しておきたいのですが。最初にうかがった投資がらみの“甘い話”って、実際にあるのですか?

八木:そうですね。先ほどの新規の銘柄もそうですが、「これはいいですよ、上がりますよ」といった誘い文句に乗って、勧められるままに買ってしまったら、実はすごく手数料が高かったとか、そういう例は結構あると思います。

HugKum世代に気を付けていただきたいのは、SNSの口コミ。インスタやX(旧Twitter)で〇〇が儲かるらしいといった投資話があっても、実は真偽不明だったり、初心者にはリスキーな内容だったり、詐欺である可能性もあるので、絶対に手を出さないでください。

もちろん、誰かを応援したいとか、興味のある分野に投資したいという気持ちはあっていい。ですが、それが他人の言葉を鵜呑みにしたものなら、一度立ち止まって考え直してみるべき。投資は、あくまで自分自身の判断と選択で行うもの。ちゃんと自分の頭で考えて決めていくことが大事なんですね。

つみたて投資はじめてみた!

1.投資する商品と金額を決める

こうして八木さんのもとへ何度も駆け込み、たくさんのご指導と励ましをいただいた末に、エム子が選んだ投資信託は・・・。

-

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

- ニッセイ・インデックスバランスF 4資産均等型

- 明治安田セレクト日本株式ファンド

と、なかなかに欲張った計5本。

金額はバラバラですが、予算は全部合わせて1か月1万円くらいです。

ちなみに上3つは、ネット専門証券S社では★4つ以上の人気銘柄。下2つは日本国内を投資対象にした投資信託。昨今の株式市場や円高など気になることはいろいろあるものの、やっぱり、頑張ってる日本企業も応援したいと思いきって選んじゃいました!

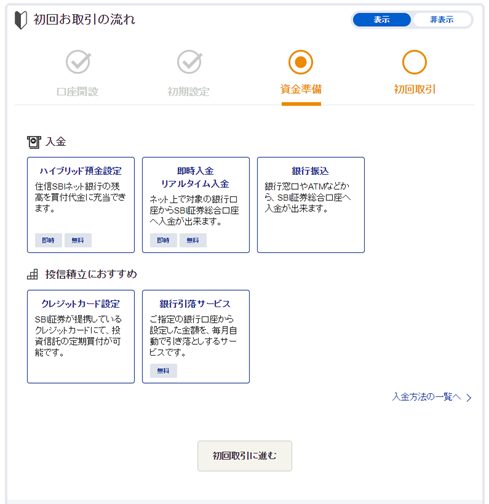

2.入金/支払い方法を設定する

具体的な取引の手続きは、入金/支払い方法を設定してから。

ネット専門証券ではクレジットカード払いも受け付けていますが、エム子はS社が対象とするカードを持っていなかったので、銀行口座からの毎月の自動引落を申し込みました。

3.初回取引へ

続いて、初回取引に向けてつみたて設定を行います。

S社の場合、設定完了まではこの4ステップ。

まず、自分が選んだ商品の掲載ページに進んで、3つの買付方法から「積立買付」を選択。

続く入力画面で、決済方法や取引する口座の種類、具体的なつみたてスケジュールや金額などを入力していきます。

次は、手数料など商品に関する情報の確認。目論見書も表示されるので、まだの人はここで読んだり、保存したりできます。

さらに入力内容を確認したら、積立買付の申し込みが完了。

えっ、もう終わり? というほどあっさりできてしまって、簡単すぎて逆に不安になったので、銀行引落サービスの設定画面を開いてみたら、ちゃんと申し込まれてました!

つみたて設定を終えて

皆さま、お疲れさまでした! まだ全然実感はないけれど、これでようやくミッションコンプリート。おかげさまでエム子もピカピカの投資家一年生となりました。

次回の「見直し編」はおよそ3か月後…。今回積立買付した投資信託が一体どんなことになっているか?果たしてこの選択で正しかったのか?など、 ひとつひとつの商品についての解説もしながら、今後のなりゆき等々について、八木さんにまた伺っていけたらと思っています。

さてさて、いったいどうなりますか? やらかしライター・エム子の初投資のその後の巻、どうぞお楽しみに!

編集部注=この記事は実在の金融機関および証券会社での投資手続きをレポートしていますが、特定の機関の利用や投資商品の運用をすすめるものではありません。

こちらの記事もおすすめ

キッズ・マネー・ステーション主宰

八木 陽子さん

ファイナンシャルプランナー。キッズ・マネー・ステーション代表。上智大学外国語学部卒後、編集者を経て2001年ファイナンシャルプランナーを取得。海外でファイナンシャルリテラシー教育を視察した経験を活かし、子供向けマネー教育の普及に努める 。TV、新聞、雑誌、セミナーや講演などで活躍。著書に『6歳からのお金入門(ダイヤモンド社)』『お金は子どもに預けなさい(経済界)』などがある。

記事監修

「見えないお金」が増えている現代社会の子供たち。物やお金の大切さを知り「自立する力」を持つようにという想いで設立。全国に約160名在籍する認定講師が自治体や学校などを中心に、お金教育・キャリア教育の授業や講演を行う。2018年までに1100件以上の講座実績を持つ。

構成/増田ひとみ

※サイト画面の出典:SBI証券、三菱UFJアセットマネジメント