目次

こどもNISAに対する不安は何がある?

2027年からスタート予定のこどもNISA。期待の声がある一方、実際に始めるにあたっての不安や懸念も気になるところです。まずは「こどもNISAを利用するうえで不安なことはありますか?」という質問(複数回答可)への回答を見ていきましょう。

不安の1位は「投資でお金が減る可能性がある」。リスクへの懸念が最多に

最も多かった回答は「投資でお金が減る可能性がある」で295件。2位は「制度が難しくてよくわからない」の230件でした。

こどもNISAで積み立てる投資信託は、元本が保証されているわけではありません。制度がよくわからない上に、お金が減る可能性があるとなると不安になりますよね。

短期的には値下がりすることもありますが、長期にわたって積み立てを続けることで、価格変動のリスクを抑えながら資産を育てていくことができます。

こどもNISAは0〜17歳を対象とした制度のため、長期運用との相性は抜群です。

過去にはリーマン・ショックやコロナショックのような経済危機が何度もありましたが、長期的に見ると世界経済は右肩上がりに成長し続けています。長い目で見て活用することがポイントです。

「積み立てたお金をいつ使えるのかわからない」も多数。実は12歳から引き出せる!

「積み立てたお金をいつ使えるのかわからない」(203件)という意見も多く見られました。払い出しのタイミングが不明確なことへの不安も、利用をためらう理由のひとつになっているようです。

実は、こどもNISAでは一定の要件のもと、12歳以降であれば払い出しができます。要件とは、資金の使途が子のためのものであり、子が払い出しに同意したことを示す書面とともに、親権者等が申出書を金融機関に提出することです。

中学進学や高校受験など、お金が必要になるタイミングに合わせて活用できる制度設計になっています。

制度の難しさや手続きの手間も障壁に

2位は「制度が難しくてよくわからない」(230件)、3位は「手続きが面倒そう」(217件)と続いています。

制度の理解や手続きへの心理的なハードルが、こどもNISA利用の足かせになっている実態が浮かび上がりました。なお、「特に不安はない」と答えた方は45件にとどまっており、多くのパパ・ママが何らかの不安を抱えていることがわかります。

こどもNISAについて知りたいことは?

不安と同様に気になるのが、「もっと知りたい!」という声です。「こどもNISAについて、知りたいことは何ですか?」という質問(複数回答可)の結果を見ていきましょう。

メリット・デメリットや仕組みなど基礎知識に関することが上位に

最も多かったのは「メリット・デメリット」の448件、次いで「仕組み」が371件と、制度の基礎知識に関する項目が上位を占めました。

3位以降は「新NISAとの違い」(285件)、「おすすめの投資商品」(232件)、「いくら積み立てすればいいか」(226件)、「教育資金として使えるのか」(182件)と続きます。

「名前は聞いたことあるけど、実際どうなの?」と気になっているパパ・ママが多いことが伝わってきますね。

こどもNISAと新NISAの主な違いは、口座名義と年間投資枠です。こどもNISAは子ども名義で年間60万円・非課税保有限度額600万円。

新NISAは親名義でつみたて投資枠120万円・成長投資枠240万円の合計360万円まで投資でき、非課税保有限度額は1,800万円です。

それぞれ別々の制度として併用できるため、目的に応じて使い分けることが大切です。

こどもNISAで贈与税はかかる?

自由回答では「贈与税との関係が気になる」という声が複数寄せられました。親が子どものためにお金を出してあげるのに、税金がかかってしまうの? と心配になりますよね。

こどもNISA口座への入金は親から子への贈与にあたりますが、年間110万円以内であれば贈与税の基礎控除の範囲内となるため、通常は課税されません。

こどもNISAの年間投資枠は60万円のため、他の贈与がなければ基礎控除の範囲に収まります。ただし、祖父母からの援助なども合算されるため、複数からの贈与がある場合は注意が必要です。気になる方はFPや税理士に相談することをおすすめします。

いま、教育資金はどうやって準備している?

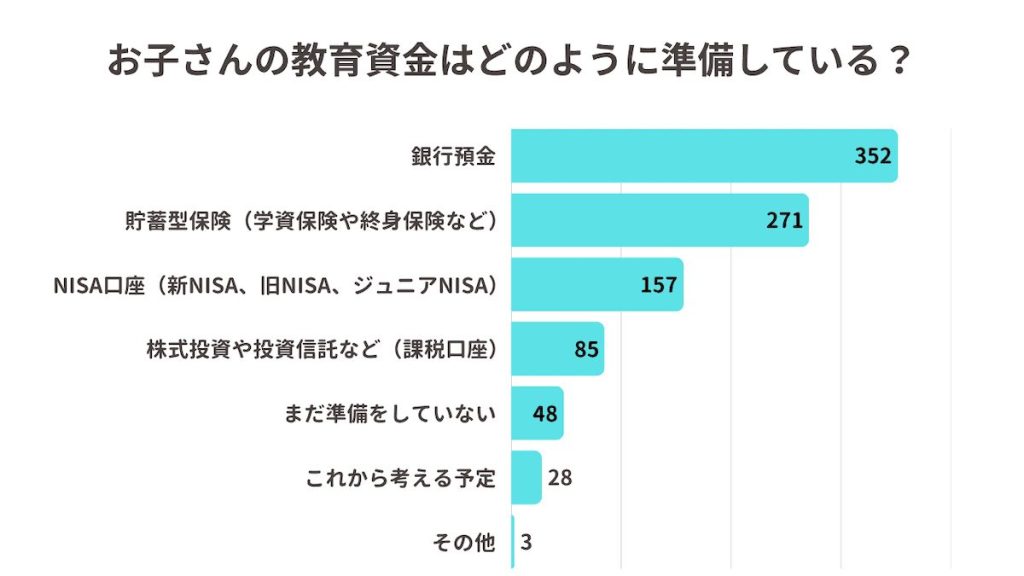

こどもNISAへの関心が高まる中、現在の教育資金の準備状況はどうなっているのでしょうか。「現在、お子さんの教育資金はどのように準備していますか?」という質問(複数回答可)の結果を見ていきましょう。

「銀行預金」「貯蓄型保険」が主流

最も多かったのは「銀行預金」の352件、次いで「貯蓄型保険(学資保険や終身保険など)」が271件でした。

元本割れの心配がなく、仕組みがシンプルでわかりやすい。そんな安心感が、多くのパパ・ママに選ばれている理由ではないでしょうか。

一方、「まだ準備をしていない」が48件、「これから考える予定」が28件という結果も。子育ての忙しさの中で、教育資金の準備まで手が回っていないご家庭も一定数あることが伝わってきます。

すでに新NISAを活用している家庭も。こどもNISAとどう使い分ける?

3位には「NISA口座」が157件、4位に「株式投資や投資信託など」が85件と、投資で教育資金を準備しているご家庭も着実に増えています。

すでに新NISAを活用しているご家庭にとっては、「こどもNISAとどう使い分ければいいの?」という疑問が出てくるかと思います。FPとしての筆者の考えでは、「誰のためのお金か」で整理するのがおすすめです。

教育費や塾代など、親が支払うお金は親名義の新NISAで運用する。一方、子どもが将来自分のために使うお金(結婚資金や住宅購入費など)は、子ども名義のこどもNISAで積み立てる。

このように目的と名義をセットで考えることで、それぞれの制度をより効果的に活用できます。

ご家庭でお金の教育は? 具体的な教育方法も紹介

こどもNISAには「親子で金融教育をするため」に活用したいという声もありました。そもそも、家庭でのお金の教育はどれくらい行われているのでしょうか。

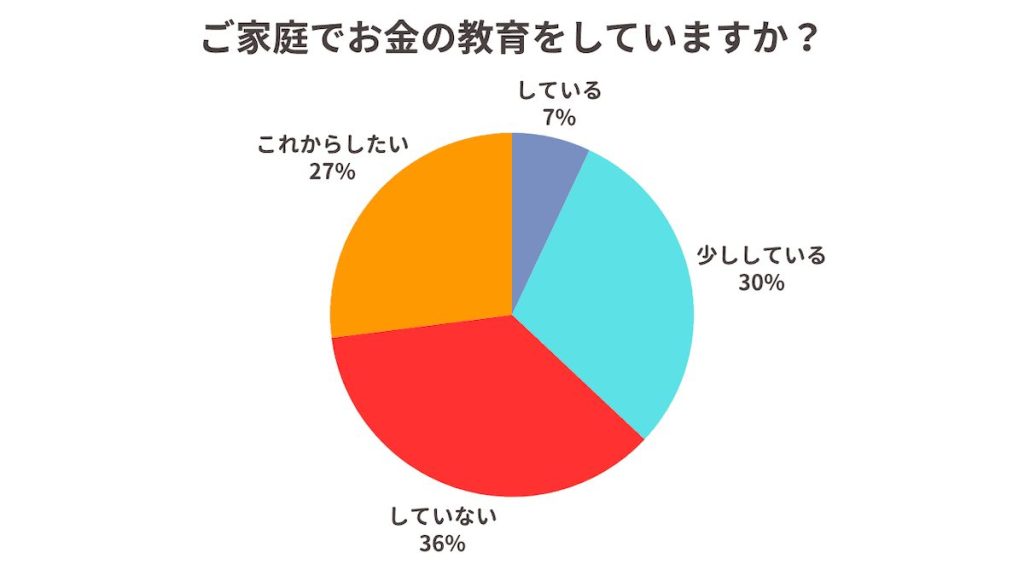

お金の教育を「している」「少ししている」が37%

「ご家庭でお金の教育をしていますか?」という質問に対し、「少ししている」が30%、「している」が7%で、合わせると37%のご家庭が何らかの金融教育を実践していることがわかりました。

一方、「していない」が36%、「これからしたい」が27%という結果に。「大切とはわかっていても、何から始めればいいかわからない」というパパ・ママが多いのかもしれません。

各ご家庭の具体的な教育方法

金融教育を「している」「少ししている」と回答したご家庭に、具体的な方法を聞いたところ、182件の回答が寄せられました。

最も多く見られたのは「お小遣い帳をつけさせている」という声で、収入と支出を自分で記録することでお金の流れを体感させているご家庭が多いようです。

また、「貯めるお金と使うお金を分けて管理させている」「お年玉は貯金させている」といった、お金の使い方を考えさせる取り組みも目立ちました。中には「親のNISA口座を見せて投資について教えている」「株の仕組みを教えている」など、すでに投資教育まで踏み込んでいるご家庭も。

「お金の教育」と聞くと難しく考えてしまいがちですが、お小遣い帳やお買い物体験など、日常の小さな積み重ねで十分に始められます。

こどもNISAをきっかけに、家族でお金について話し合ってみるのもいいかもしれませんね。

▼子どもへの金融教育について詳しく知りたい方はこちら

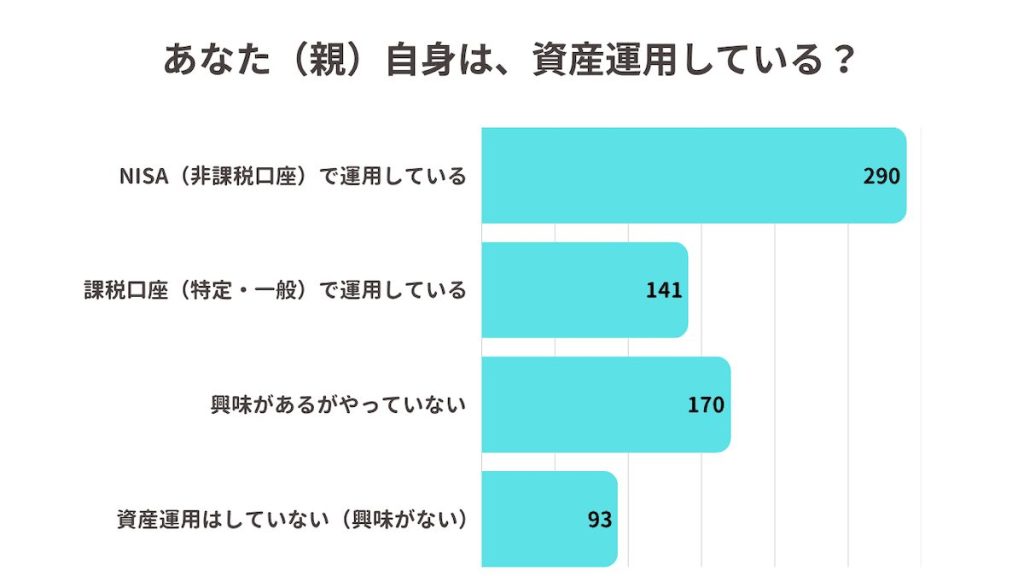

保護者自身は資産運用。NISA口座での運用が最多!

最も多かったのは「NISA(非課税)口座で運用している」の290件。次いで「興味はあるがやっていない」が170件、「課税口座(特定・一般)で運用している」が141件、「資産運用はしていない(興味がない)」が93件という結果になりました。

すでにNISAで運用している方が最多となった一方、「興味はあるがやっていない」という回答も170件あります。

筆者としては、投資経験のない親御さんに対して、いきなり「こどもNISA」を利用することはおすすめしません。

まずは親自身が新NISAで少額から投資を体験することで、こどもNISAの運用にも自信を持って取り組めるようになります。

不安や疑問を解消して、こどもNISAを子どもの未来への第一歩に

今回のアンケートでは、こどもNISAに対する不安や疑問のリアルな声が集まりました。

「投資でお金が減るかもしれない」「制度がよくわからない」という不安は、多くの方に共通するものです。しかし、長期積み立てでリスクを抑えられること、12歳以降は払い出しが可能なことなど制度の仕組みを理解することで、不安の多くは解消できます。

こどもNISAは、子どもの未来を育てると同時に、親子でお金について考えるきっかけにもなる制度です。2027年のスタートに向けて、少しずつ準備を進めていきましょう。

※画像は全て著者提供

こどもNISAをいつから始める?何のために行う? 関心や利用意向についてのアンケート結果はこちら

↓↓こちらの連載もおすすめ↓↓

記事執筆

独立系ファイナンシャルプランナー(FP)として執筆業を中心に活動中。2児の父親でもあり、家計や資産形成に関する執筆が得意。また、マンションの売買も経験しており、実体験に基づいたライティングを強みとしている。各種金融メディアでの執筆・監修業のほか、自身のメディアとして「もにゅら親子の節約ブログ」「もにゅらのクリプト部屋」を運営中。