投資のリスクはコントロールできる!

これまでの連載で、投資のリスクはゼロにはできないけれど、コントロールして最小限に抑えることはできると説明してきました。では具体的にどうしたらよいのでしょうか?

その1「できるだけ負けない工夫をする」

前回ご説明したように、投資におけるリスクとは値動きのブレ幅のこと。大きなリターンを得るには大きな値動きが必要ですが、残念ながら価格は上だけでなく下にも動いてしまいます。必ず勝つ方法はありませんが、できるだけ負けないように工夫することはできます。その代表が、ズバリ分散投資です。

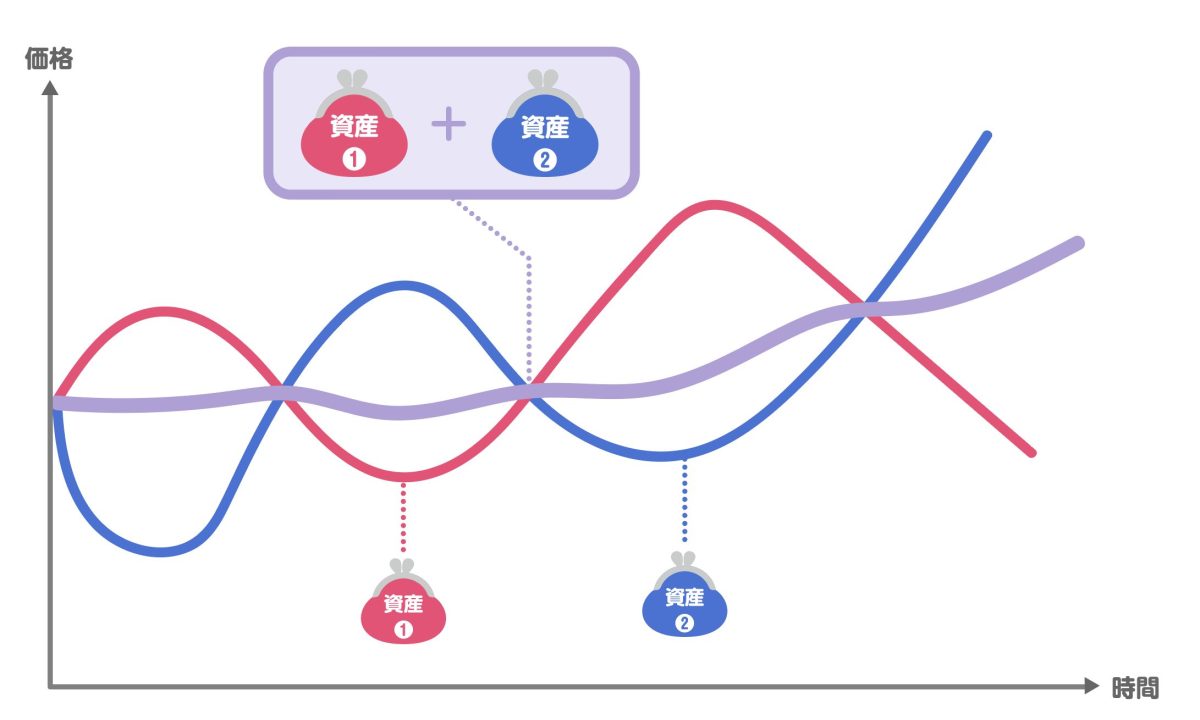

下の図のように、ピンクの値動きの資産①だけ、あるいは青の値動きの資産②だけを持つのではなく、資産①と資産②の両方に分散して持てば、それぞれが違う値動きをして上下を打ち消し合うのでトータルでは紫の値動きとなり、ブレ幅、すなわちリスクを小さくすることができます。

分散投資においてはそれぞれの資産の値動きの特徴を見て、相性のよい組み合わせを選ぶことが非常に重要です。昨今はグローバルで情報が瞬時に共有され、世界各地のマーケットが連動して動くことも多く、図のようにきれいに打ち消し合うベストな相性のものを見つけるのは大変難しくなっています。それでも完全に同じ値動きをする資産は世の中に存在しませんから、分散すれば多少なりとも打ち消しあい、必ずリスクは下がります。

たとえば一般的に株式の値動きは大きく、債券は小さく、しかも逆の値動きをする傾向もあるため、それらを組み合わせるのは一つの手。あるいは同じ株式の中でも、国内株と海外株で分散させたり、さらに細かく業種や銘柄を分散させたりと、分散のやり方はいろいろあります。

ただ前提として、ずっと下がり続けるものなら、分散して持つ意味はありません。逆にいうと、中長期的に見て上がっていく可能性が高そうだと思えるものなら、今すぐ上がらなくても持つ意味があります。

分散投資のデメリットは?

分散によって一方が上がれば、他方が下がり、結果的に真ん中に落ち着く。ということは「結局大きく儲からないのでは?」と思った人はいませんか?

残念ながらそれは事実です。分散投資は、一度にすべてが下落する可能性を減らせる一方で、一度にすべてが上昇するチャンスも減らしてしまいます。これは分散投資のデメリットと考えるしかありません。

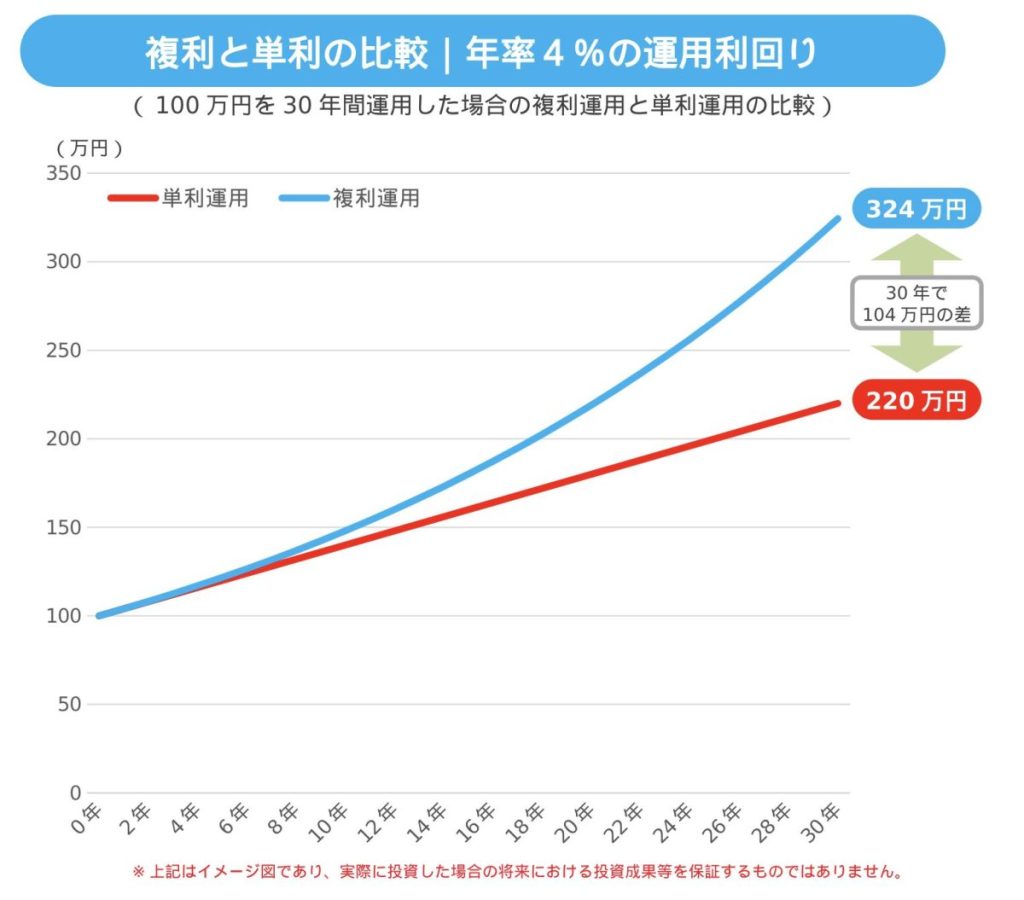

しかし、「大きく上昇しなければ儲からない」というのは思い込みです。むしろ、大きく上昇しなくても大きく負けなければ、大きな勝ち負けを繰り返す運用よりも、複利効果が発揮され、結果としてよりお金を増やせる可能性が高まります。

連載第1回でお伝えした複利の効果を覚えていますか?

複利効果は、投資を始めるならまず知っておきたい基本の概念。複利のパワーを使ってこそ、資産が飛躍的に増えるという話をしました。ただし、投資は毎年一定の利率で必ず増えていく預貯金と違って、値動きがあります。複利の効果でリターンのプラスは大きくなりますが、同時にマイナスも雪だるま式に増えてしまう。複利は味方なら心強いけれど、敵に回せば恐ろしい諸刃の剣です。だからマイナスの複利をできるだけ避けることが大事になってきます。

ブレ幅が50%と大きいAファンドと、ブレ幅が10%と小さいBファンドがあるとします。仮に今、1万円のAファンドが50%下がると5,000円。リスクとリターンはコインの裏表ですから、投資理論上、50%下がったものがその後50%上がる可能性はありますが、それでも7,500円にしかなりません。50%も下落してしまうと、100%の上昇、つまり2倍になるような相場の大変動があったとしても、ようやく元の1万円に戻るだけです。一方、1万円のBファンドが10%下がると9,000円。その後、10%戻せば9,900円、約12%戻せば元の1万円を超えます。

一度大きなマイナスを出すと、それを取り戻すためにはより大きな力が必要になってしまいます。分散投資の本質はリターンを上げることでなく、リスクを下げること。相性のよい組み合わせの分散投資で、ブレ幅を抑えることが負けない工夫です。

その2「途中で投げ出さない仕組みを作る」

2024年8月に日経平均株価の暴落があり、今年からNISAを始めた人の中には、慌てた人もいたでしょう。私の周囲でも「まだ下がりそう」「買い場かも」と意見が分かれていました。結局、こういう感情が運用を続ける上での一番の敵になります。

途中で投げ出さないために有効なのが積立投資です。分散投資には「その1」でご説明した「投資先(資産や地域)の分散」のほかにもう1つ、「時間(タイミング)の分散」があります。一定額を定期的に買っていく時間の分散は、ファンド(運用商品)の中ではやってくれませんので、自分でやるしかありません。しかし、先ほどのような感情が邪魔をしがち。積立投資で、感情に左右されず、何もしなくても自動的に運用が続いていく「仕組み」をセットしてしまうのがおすすめです。

積立投資の成果は、価格×量で考える

先日、日経平均株価の暴落のタイミングで美容院に行ったら、NISAで積立を始めたばかりだという美容師さんからこう聞かれました。「こんなに暴落して怖くないんですか…?」と。私が「将来的に上がると思えるものなので、今、安い値段でたくさん買えていると思うと嬉しい」と答えたら、「プロはそう考えるんですね…!」と目をまるくしていました。

しかしこれはプロだからではなく、積立投資の本質がつかめれば誰でもそう考えられるようになります。

積立投資の場合、最終的な投資成果は、以下で計算できます。

【最終的な投資成果=売却時の価格×持っている口数】

一括投資では持っている口数、つまり量が途中で変わらないので、買った時からの価格の上下のみで最終的な投資成果が決まってしまいます。一方、積立投資は毎月一定額を買っていくので、続けるほど量が増えていきます。しかも株価が下落した月は、同じ金額でより多くの口数を買えるため、さらに量が増えます。最終的な投資成果は「価格×量」で決まるので、途中の一時的な価格の上がり下がりで一喜一憂する必要はありません。

「日常の当たり前」の感覚が大切

積立投資というと、安いときにたくさん買って、高いときにあまり買わず、結果として平均購入価格を抑えられるという説明(ドルコスト平均法)が一般的ですが、この説明では自分の投資成果を直感的に理解しにくいのではないでしょうか?

スーパーで特売肉を買ったときに、「これで我が家の年間の肉の平均価格を下げられた」と考える人はあまりいないですよね。むしろ「いつもの金額で多めに買えた」と思うのが自然。積立投資の成果はぜひ、価格×量という「合計」の視点で捉えてみてください。

ただし、積立投資も中長期的に価格が右肩下がりだと利益は出ません。途中、上がったり下がったりを繰り返しても、中長期的には右肩上がりで成長が期待できるものを選ぶことが大事なのは、「その1」でご説明した分散投資と同様です。

次回は残り2つの方法をご説明します。

この連載をまとめて読む

プロフィール

個人の資産形成、ファイナンシャル・ウェルビーイングや金融経済教育の分野における啓発・普及活動を目的として、2023年10月にアセットマネジメントOne内に未来をはぐくむ研究所を設置、初代所長に。

アセットマネジメントOne未来をはぐくむ研究所のHPは>>こちら

構成/古屋江美子 撮影/五十嵐美弥

この記事を書いたのは

通信会社に約6年間勤務した後、ライターに転身。旅行、IT、インタビューなどを中心に執筆。一児の母で、子どもとのおでかけや子連れ旅行の経験も記事づくりに生かしています。出身地・山梨県の「やまなし大使」。現在は川崎市在住。