前編では投資を始める前のお悩みに回答しています

目次

座談会に参加したママたち

さくらさん:和歌山県在住。小1・小4のママ。投資は未経験。連載を読んで興味が湧いてきたものの、まだ怖さも。

さくらさん:和歌山県在住。小1・小4のママ。投資は未経験。連載を読んで興味が湧いてきたものの、まだ怖さも。

ちっちさん:神奈川県在住。中3、中1、小2、3歳の4人のママ。投資は未経験。夫の会社が企業型DC(企業型確定拠出年金)を導入することになり、いい機会だと思い投資を勉強中。

ちっちさん:神奈川県在住。中3、中1、小2、3歳の4人のママ。投資は未経験。夫の会社が企業型DC(企業型確定拠出年金)を導入することになり、いい機会だと思い投資を勉強中。

naoさん:愛知県在住。小2の女の子のママ。iDeCo(個人型確定拠出年金)を始めたばかり。口座を開設して投資はこれからというタイミング。

naoさん:愛知県在住。小2の女の子のママ。iDeCo(個人型確定拠出年金)を始めたばかり。口座を開設して投資はこれからというタイミング。

Reiさん:東京都在住。3歳と1歳のママ。前職は投資銀行勤務で、今はコンサルティングファームに勤務。自分で投資を始めたのはつい最近で。NISAを数カ月前にスタート。

Reiさん:東京都在住。3歳と1歳のママ。前職は投資銀行勤務で、今はコンサルティングファームに勤務。自分で投資を始めたのはつい最近で。NISAを数カ月前にスタート。

お悩み1「投資はいくらから始める?」

ちっちさん:そもそも投資って、いくらから始められますか。もし途中で何かあったら子どもに引き継げるのかも気になります。

アセットマネジメントOne 未来をはぐくむ研究所長 伊藤雅子さん(以下、伊藤さん):メガバンクや大手証券会社では月額1000円からが多く、ネット証券では月100円から始められるところもあります。一定の手続きは必要ですが、将来的に相続でお子さんに引き継ぐことは可能です。

Reiさん:私は今、ほとんど預金に回してしまっていて、もったいないなと思っています。

伊藤さん:悩んだら、逆算して考えるのがおすすめですよ。

アメリカと日本で大きく違うお金の貯め方

伊藤さん:まずはリタイアする時にこれくらい貯めておきたいという目安を、退職金や年金も考慮しながら考えてみてください。ざっくり3000万円など具体的な数字が出たら、それをどう作っていくか考えます。当然、投資に回したほうがよい割合は人によって変わってきます。

アメリカでは、手取り収入を3つのカテゴリーに分けて考える「50:30:20ルール」がよく知られています。手取り収入の5割を家賃・食費・光熱費などの必要経費に、3割を外食・旅行・趣味などのご褒美支出に、残り2割を貯蓄に充てるという考え方です。多くの方は収入から支出を引いた残りを貯蓄に回そうとしますが、この方法ではほとんど貯まりません。収入から先に無理のない一定額を貯蓄に回し、残りで生活するのがおすすめです。具体的な貯蓄の目安としては、3~6カ月分の生活費の確保が望ましいとされています。これに加えて、心理的な安心感を得るためにプラス100万円程度の貯蓄があれば、投資に目を向けてもよいのではないでしょうか。

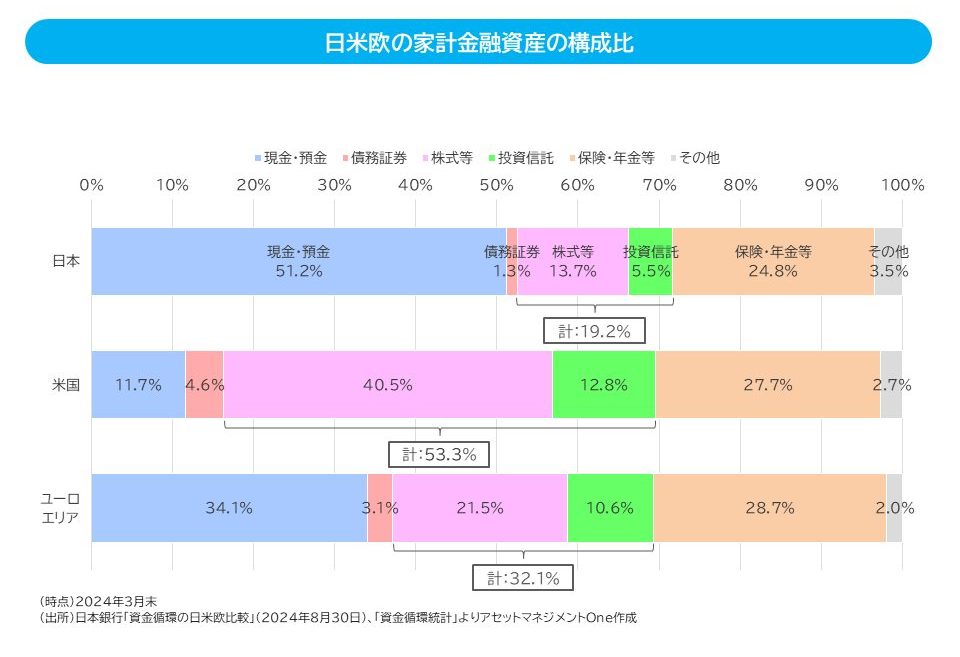

伊藤さん:これはアメリカと日本の家計における金融資産の構成比を比較したグラフです。日本は現金・預金が約5割ですが、株式や投資信託は2割弱にとどまっています。一方、アメリカは株式や投資信託が5割を超え、一方で現金・預金は1割強です。

日本は長らく株式市場が低迷していましたが、アメリカはずっと右肩上がりでしたし、投資の制度も早くに整っていました。ただ、その違いを考慮しても、日本は投資へ向けるお金があまりに少ないことがわかると思います。

お悩み2「金融商品の違いがよくわからない…」

株式と債券が逆の動きをしやすいと記事にありましたが、どういった理由でしょうか?

(さくらさん)

伊藤さん:これは詳しく説明すると時間が足りないので、今日は簡単に説明しますね。

株式投資とは企業のオーナーになってお金を「出す(出資する)」ことですが、債券投資はお金を出すのではなく「貸す」こと。国債を買うということは国にお金を貸すということなので、国が存続する限り、満期になればあらかじめ決めていた利率で元本と利息が返済されるわけです。

一方、株式投資の場合、買った株を後で売ることはできますが、その時の価格がどうなっているかはわかりません。大きなリターンを期待できるかわりに値動きも大きい、いわゆるハイリスク・ハイリターンです。

伊藤さん:質問への回答ですが、たとえば景気がよくなり、たくさんモノが売れ、企業の利益が増えれば、当然株価は上昇傾向になります。お金を借りてでも設備投資をしようといった動きが強まれば、世の中の金利も上昇していきます。この時、新たに発行される債券にはより高い金利が設定されるため、すでに発行されていた低い金利の債券を売りたい人が増え、その結果、債券価格が下がります。このように株式と債券は逆の値動きをしやすいので、両者を組み合わせると、ポートフォリオ(資産の組み合わせ)全体のブレ幅を小さくする効果が期待できます。

ちっちさん:ちなみに国内株と海外株は、何が違いますか?

伊藤さん:国内株は円建てですが、海外株はアメリカならドル建てなので、円に換算するときの為替の変動の影響も加わり、値動きが大きくなる傾向があります。

お悩み3「銘柄の選び方がわからない…」

銘柄をどのように選べばよいですか?

(naoさん)

naoさん:2カ月前に口座を開設したのですが、銘柄をまだ決められていません…。

伊藤さん:流行のファッションが全員に似合うわけではないように、人気の銘柄が誰にとっても最適というわけではありません。

投資商品を選ぶ際、「ランキングが1位だったから」などの理由で、投資対象が株式なのか債券なのかもよくわからないまま投資してしまう人が少なくありませんが、これはとても危険なことです。

伊藤さん:投資商品を選ぶ際のポイントは3つ。1つ目は「何に投資するのか」。株式なのか債券なのか、その他の資産なのか、あるいはその組み合わせなのかを考えます。2つ目は「どこに投資するのか」。国内市場だけなのか、海外市場も含めるのか。3つ目は「どのように投資するのか」。日経平均株価といった代表的な市場の指数と同じように動くことを目指すインデックス型にするのか、プロが銘柄を選んでより積極的に運用するアクティブ型にするのか、といった選択肢があります。

まずは、自分が何のために投資するのかという目的をはっきりさせること。するとゴール(=投資期間)もおのずと決まります。投資の目的と期間が決まれば、どの程度リターンが必要となるのか、どの程度リスクを取ることが可能なのかも決まってくるため、「何に」「どこに」「どのように」を決めやすくなりますよ。

naoさん:まずは、目的とゴール時期から決めてみます!

お悩み4「NISAの上手な活用方法がわからない…」

(Reiさん)

Reiさん:早めに投資した方が複利の効果は得られると思いつつ、NISA枠を使い切ってしまったら安い時に買えないとも思い、悩んでいます。

伊藤さん:なるほど。まだ投資を始めていない方にもわかるように、少し詳しくお話ししますね。

投資で経験する3つの「感情の壁」

伊藤さん:投資をするなら、誰でも「安い時に買いたい」と思いますよね。でも相場の乱高下があった後、低いところでピタッと買うのはプロでも至難の業。実際には、相場が一本調子で上がるのを見て「しまった、買い損ねた!」という気持ちになった直後、少し下がったタイミングが来た時に買ってしまう人が多いのです。

しかも、せっかく勇気を出して最初の一歩を踏み出した後の相場は、なかなか思うように上がらないというのも世の常です。ここから、誰もが経験する3つの「感情の壁」による挫折との闘いが始まります。

伊藤さん:1つ目は「一喜一憂売り」です。投資を始めて間もない頃は、まだリターンが積み上がっていません。

そのため、日々の値動きが気になって「今日はプラス!」「また下がった…」などと一喜一憂して疲れ、売ってしまう…。

2つ目は「パニック売り」です。昨年8月の株価の大暴落のように急激な下落が起きると、多くの人が「これはヤバイ」と売ってしまう…。

3つ目は「やれやれ売り」。大きく下がった後、ようやく元の水準まで戻ってきた時、「ここまで戻れば、プラスマイナスがトントンか」と売ってしまう…。

このように相場に左右されていると、多少安く買えたとしても、結局3つの「感情の壁」に邪魔されて、継続できないことが多いんですね。それでは元も子もありません。みなさんのようにこの先20年~30年の投資期間がある人は、短期的な値動きに一喜一憂する必要はないでしょう。

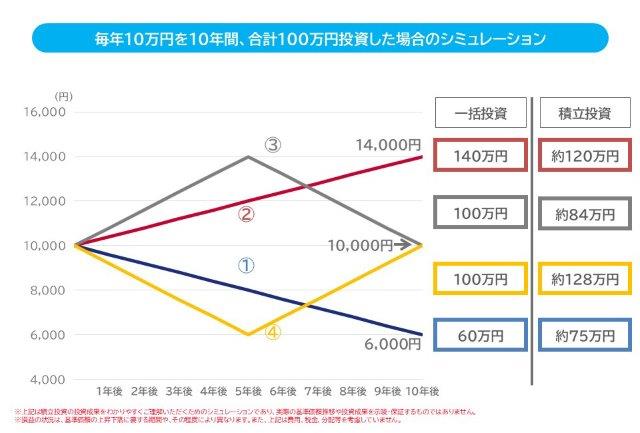

10年後どっちがお得?積立vs一括投資

伊藤さん:毎年10万円ずつ10年間積み立てる場合と、100万円を一括で投資する場合の10年後を比較したグラフを見てください。ここでは単純化して、①ずっと下がり続けるケース、②右肩上がりのケース、③上がって下がるケース、④下がって上がるケースの4のパターンを示しています。

伊藤さん:毎年10万円ずつ10年間積み立てる場合と、100万円を一括で投資する場合の10年後を比較したグラフを見てください。ここでは単純化して、①ずっと下がり続けるケース、②右肩上がりのケース、③上がって下がるケース、④下がって上がるケースの4のパターンを示しています。

意外かもしれませんが、積立投資の中で最も収益が大きくなるのは、買った途端に下がり続けて10年後にようやくトントンまで戻した④のケースです。なぜなら、積立投資の成果は「価格×量」で決まるからです。

たとえば、卵を買う時のことを考えてみてください。同じ10万円の予算なら、1個100円の時のほうが1個200円の時よりたくさんの卵が買えますね。投資も同じです。相場が下がっている時にコツコツ買えば、その分たくさんの量(=口数)を確保でき、後から価格が上がればより大きな資産をつくれます。買い始めてしばらく下がり続けると精神的に辛いのですが、これを理解しておけば乗り切れるのではないでしょうか。

もちろん積立投資が万全というわけではなく、結果的に右肩上がりの②のケースだった場合は一括投資ほどのリターンを得ることはできません。でも、一本調子で上昇する相場はありませんし、そもそも一括投資をするにはまとまった資金が必要です。価格の上下だけで結果が決まる一括投資と、価格×量で増やす積立投資との違いをぜひ覚えておいてください。

お悩み5「株の売り時がわからない…」

売り時はどう判断すればよいでしょうか?

(さくらさん)

さくらさん:両親は配当も楽しんでいて、売るつもりはないみたいですが、売ったほうがよいのか、持ち続ける方がよいのかはどう判断したらよいのでしょう。

伊藤さん:投資で難しいのは、買う時より売る時なんです。

投資をしている人にとって、その後の選択肢は「売るか」「追加で買うか」「持ち続けるか」の3つだけですが、多くの人は「売った後に上がったら嫌だな」と考えて、消去法で持ち続けることを選びます。でも、持ち続けた結果、その後下がって、損切りのチャンスを逃すこともあります。

大切なのは自分が納得する選択

伊藤さん:どの選択肢を選んでもメリットとデメリットがあるので、大切なのは自分が納得できる選択をすること。その時に立ち返るべきなのが、さきほどご説明した投資の目的とゴールです。たとえば、株価が購入時の3倍になって「もう十分」と思えば売却するのも手。「配当を楽しみたい」「その企業を応援したい」という思いがあれば、持ち続けてもよいでしょう。資産に占める割合も考慮する必要はありますが、子どもに引き継ぐ選択肢もあります。企業を応援する気持ちを次の世代に贈るのも、とても素敵なことですね。

また一部の利益だけを確定させることもできます。特に投資信託は一部だけ解約しやすく便利です。ご両親に「せっかく利益が出たんだから、少しは楽しんだら」と提案してみてもよいかもしれません。

Reiさん:私は仕事上、個別株が買えないんですが、ほかにおすすめはありますか?

伊藤さん:不動産投資などいろいろな選択肢はありますが、投資信託は約6000本もあって選択肢が豊富です。金や不動産まで、ほぼすべての資産に投資できますし、管理も簡単。分散投資の観点でも十分なポートフォリオが組めますよ。

Reiさん:なるほど。確かにそうですね!

自分に合った投資のスタイルを見つけよう

伊藤さん:投資は無理してやる必要はありません。ただ、お金にまつわる人生の機会損失だけは防いでほしいと思っています。時間だけは誰にでも平等です。50歳になって「あのとき投資を始めておけばよかった」と後悔しても戻れません。しっかりと時間を味方につける投資のほうが成功の確率が高いので、早くからスタートすることをおすすめしたいと思っています。

今日来ていただいたみなさんのように、まず学ぼうという姿勢を持つことが大切です。その上で自分に合った投資のスタイルを見つけていってください。

この連載をまとめて読む

プロフィール

個人の資産形成、ファイナンシャル・ウェルビーイングや金融経済教育の分野における啓発・普及活動を目的として、2023年10月にアセットマネジメントOne内に未来をはぐくむ研究所を設置、初代所長に。

アセットマネジメントOne未来をはぐくむ研究所のHPは>>こちら

構成/古屋江美子 撮影/五十嵐美弥

この記事を書いたのは

通信会社に約6年間勤務した後、ライターに転身。旅行、IT、インタビューなどを中心に執筆。一児の母で、子どもとのおでかけや子連れ旅行の経験も記事づくりに生かしています。出身地・山梨県の「やまなし大使」。現在は川崎市在住。