目次

そんなに多いの? 家族でNISA口座を開設している人は半数以上!

ご家族や身の回りでNISAを始めている人はいますか?

「旦那にすすめられてNISAを始めてみた」「ママ友から新NISAの話を聞いたけど…」そんな声をよく耳にするようになりました。実は、これって偶然ではないんです。

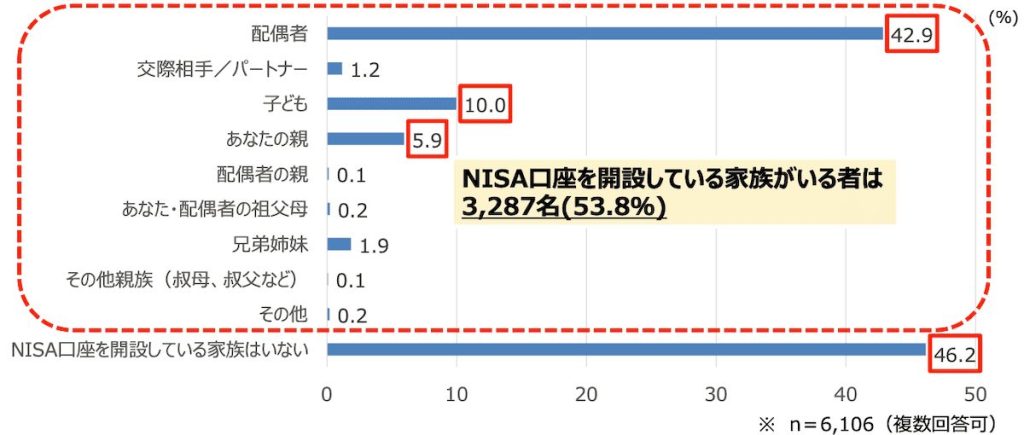

日本証券業協会の「新NISA開始1年後の利用動向に関する調査」によると、ひとり暮らしを除く新NISA利用者のうち、53.8%の人は家族もNISA口座を持っていると回答しました。

その中でも最も多いのは「配偶者」で42.9%。つまり、夫婦ともに新NISAを始めていることがわかります。

新NISAをきっかけに家族みんなでお金について考え始めているのが現実です。

30代の17.4%は2024年にNISAデビュー

「みんなNISAはいつから始めたの?」

そんな疑問を抱いている方もいるのではないでしょうか?

実はNISA口座を持っている30代のうち、2024年にNISAを始めた人は17.4%もいます。つまり、30代でNISAを利用している人のうち、約6人に1人は昨年スタートしたばかりです。

20代以下になると2024年にNISA口座を開設した人の割合は24%にまで上がります。

若い世代ほど2024年に始まった新NISAをきっかけに口座開設した人が多いといえますね。

新NISAを始めるのは今からでも遅くない?

「新NISAブームに乗り遅れちゃったし、今さら始めにくい…」と思っていませんか?

NISAは20年、30年先を見据えた長期投資が前提なので、いつ始めても遅くはありません。

「早く始めた人のほうが有利でしょ?」と思うかもしれませんが、長期投資では「始める時期」より「続ける期間」のほうがはるかに重要です。

今から20年、30年と続けていけば、雪だるま式にお金が増えていくことが期待できますよ。

子育て世代が新NISAを始める3つのメリット

「新NISAは気になるけど、やる意味あるの?」そんな疑問を持つ方もいるでしょう。子育て世代だからこそ得られる新NISAのメリットについて解説します。

学資保険の代わりに教育資金の準備ができる

「学資保険に入っていたほうが安心かな?」という疑問もよくきかれます。

学資保険については、加入することで教育資金を別に確保できる点がメリットです。一方で、途中解約すると元本割れする、満期を迎えても返戻率は高くないといったデメリットも生じます。

学資保険に満足していないのであれば、新NISAを活用して教育金を準備するのもアリです。

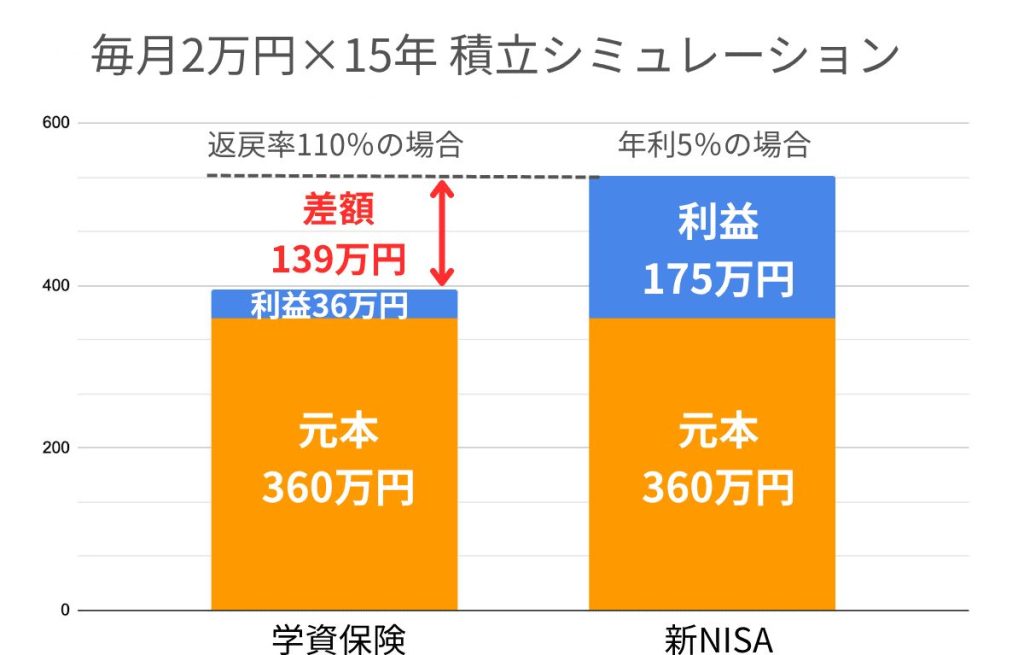

一般的な学資保険の返戻率は100~110%程度ですが、新NISAでインデックスファンド(さまざまな株式に分散投資する商品)に長期投資すると年平均4~6%のリターンが期待できる商品もあります。

たとえば、月2万円を15年間積み立てた場合、積立額は360万円です。返戻率110%の学資保険であれば返戻金は396万円になりますが、新NISAで年利5%で運用できれば535万円になる計算です。

その差額は約140万円になります。

ただし投資にはリスクもあるため、教育費全額を新NISAに頼るのではなく、一部を新NISAで準備するという選択肢として検討してみてください。

▼積立シミュレーションについてはこちらの記事もおすすめ

積立投資することでお金が貯まる

「毎月カツカツで、なかなか貯金ができない…」そんな声も多い昨今。

ここ数年は物価上昇の影響もあって、お金を貯めるのが難しくなってきていますよね。とはいえ、将来のためにお金も貯めたい気持ちもわかります。

強制的にお金を貯める手段として有効なのが、新NISAの積立投資です。毎月定額を投資に回すことで、元本の積み上げ+投資の利益で自然とお金が貯まりますよ。

▼積立投資の事例が気になる方はこちらの記事もおすすめ

将来の不安が少しずつ軽くなる

毎月節約をしても、思うように貯金できないと不安になりますよね。「老後2000万円問題とか子どもの進学を考えると、将来が不安で仕方ない…」という方も多いのではないでしょうか。

その点についても、新NISAで少しずつでも資産形成を始めることで、漠然とした将来への不安が軽減されます。何もしていない状態と、たとえ少額でも行動を起こしている状態では、心理的な安心感が全く違うからです。

筆者もNISAを始める前は、お金に不安だらけの状態でした。しかし、NISA歴8年目の現在は投資元本も増え、リターンも出ているため徐々に不安が解消されつつあります。

行動を起こすことで、将来への不安から「準備している安心感」に気持ちを切り替えることができますよ。

子育て世代が新NISAを始める3つのデメリット

「新NISAにはメリットばかりじゃないよね?」そんな疑問を持つのは当然です。子育て世代が新NISAを始める前に知っておきたいデメリットも正直にお伝えします。

元本割れのリスクがある

新NISAは元本保証の制度ではないので、元本割れのリスクがあります。

また、購入する商品によって成績が大きく変動する点も注意すべきポイントです。

特に短期間での値動きは大きく、1年で10%下がる年もあれば、20%上がる年もあります。

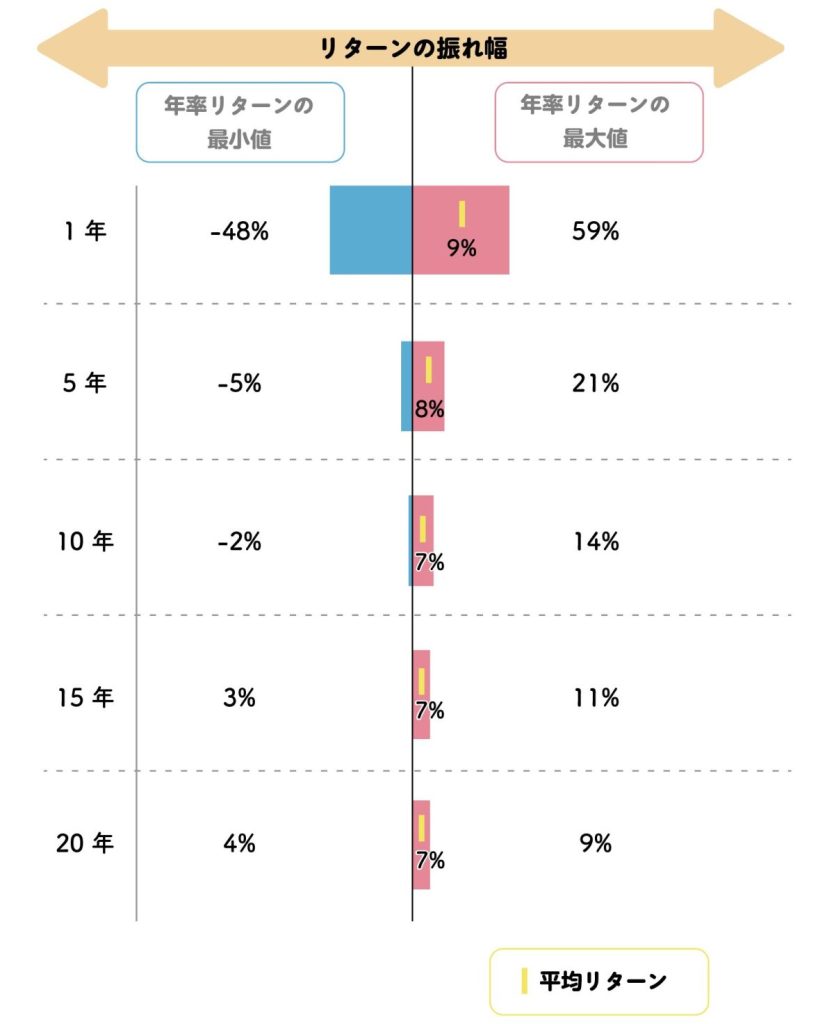

下の図は、全世界株式に投資した際の、保有期間ごとのリターンの振れ幅と平均値を示したものです。

1年間の投資では-48%になった年もありますが、15年以上投資した場合はマイナスになった年がありません。

全世界株式に投資できる代表的な新NISAの商品に、eMAXIS Slim全世界株式(オール・カントリー)があります。教育資金や老後資金など15年以上先を見据えて、安定した運用を目指したい人におすすめです。

新NISAを始める際は、一時的にマイナスになっても慌てず、生活に支障のない余裕資金の範囲内で、じっくりと長期投資することを心がけましょう。

▼新NISAの銘柄選びはこちらの記事もおすすめ

目的がないと続けにくい

「元本割れしてるんだけど…怖いからもうやめようかな」積立を続けていくと、そんな局面に立たされることもあるでしょう。

新NISAは長期積立が前提ですが、一部の初心者が2024年の株価下落で解約してしまいました。明確な目的がないと、途中でやめたくなる可能性があります。

日本経済新聞の調査によると、2024年3月末時点で投資信託の平均保有期間は2.9年です。積立投資は長期保有することで効果が大きくなりますが、実際には約3年で投資信託を手放していることがわかります。

「子どもの大学進学のため」「老後資金のため」など具体的な目標を立てて、長期的な目線で投資すれば、一時的に元本割れしても動じずに続けられます。

新NISAを始める前に「何のために投資するのか」を明確にしておきましょう。

金銭的な負担がある

新NISAで積立投資を始めると、毎月一定額の投資資金が必要になります。

しかし、積立金額を高く設定して生活が苦しくなれば、本末転倒です。また、投資に回しすぎて緊急時の現金が不足するリスクもあります。

「毎月の投資資金を捻出するのがきつい…」というのであれば、まずは月5000円や1万円など無理のない金額から始めて、家計に余裕ができたら徐々に増額する方法がおすすめです。

すでに積立投資を始めていて、家計が苦しくなっている場合は減額を検討しましょう。固定費を見直して、投資資金を捻出するのも1つの手です。

▼投資資金を作りたい方にはこちらの記事もおすすめ

【まとめ】将来に向けて少額から新NISAを始めてみませんか?

「NISA利用者の家族の半数以上が口座開設している」「30代の約6人に1人が昨年スタートしたばかり」という事実からもわかるように、多くの子育て世代が新NISAをきっかけに資産形成を始めています。

短期的な元本割れのリスクはありますが、全世界株へ15年以上の長期投資をした場合、過去にマイナスになったケースはありません。

大切なのは、「子どもの教育費のため」「老後資金のため」など明確な目的を持って、無理のない範囲で始めること。「まとまったお金ができてから」と待つより、月5000円や1万円からでも今すぐスタートする方が、時間を味方につけることができます。

家計に無理をかけず、夫婦で話し合いながら、将来への第一歩を踏み出してみませんか? あなたのペースで、あなたらしい資産形成を始めてみてくださいね。

記事執筆

独立系ファイナンシャルプランナー(FP)として執筆業を中心に活動中。2児の父親でもあり、家計や資産形成に関する執筆が得意。また、マンションの売買も経験しており、実体験に基づいたライティングを強みとしている。各種金融メディアでの執筆・監修業のほか、自身のメディアとして「もにゅら親子の節約ブログ」「もにゅらのクリプト部屋」を運営中。