目次

2024年8月に株価暴落!新NISAが「政府の陰謀」と噂される5つの理由

ここでは、新NISAに対する政府の陰謀説が飛び交っている5つの理由について解説します。

元本割れに対して何の保証もないから

新NISAは運用益が非課税になる制度のため、利益が出た場合のメリットは大きいです。

しかし、元本割れした場合は何の保証もない点がデメリットです。たとえば、100万円投資して、20万円マイナスになった時点で売却した場合、損した20万円は戻ってきません。

積立シミュレーションを見て、プラスになるイメージだけを持って始めてしまうと、リターンがマイナスになった際に「政府にだまされた!」と感じる可能性があります。

8月に日経平均株価が暴落したから

新NISAは2024年1月から始まったばかりの新しい制度です。

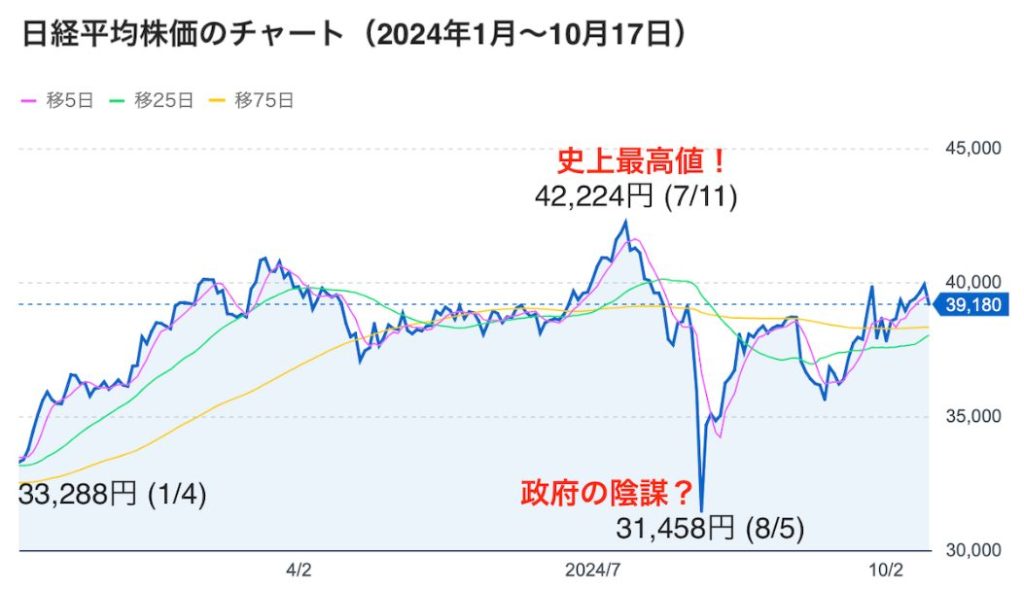

1月からNISAデビューした人は、しばらく好景気が続いていたので、安心して運用できていたかもしれませんね。7月11日には、日経平均株価が史上最高値更新となる42,224円を記録しました。

しかし、その後は下落トレンドへと転じ、8月5日には日経平均株価が、過去最大の下落幅となる4,451円安を記録。年初来最安値の31,458円にまで転落しました。

歴史的な暴落を受けて、SNSでは新NISAに対する不信感をあらわにする投稿が相次ぐことに。

- 新NISAは政府の陰謀だった

- 国がすすめる制度には裏がある

- 新NISA否定派の意見が正しかった

初めて暴落を経験した投資初心者が、パニックに陥り「政府の陰謀論」を唱えていた印象です。

新NISAを始めた多くの初心者が損切りしたから

新NISAは、老後の資産形成に向けて長期運用することを前提に作られた制度です。

しかし、2024年8月5日の暴落を受けて、耐えきれなくなった投資家が、損をした状態で売却する「損切り」を行いました。

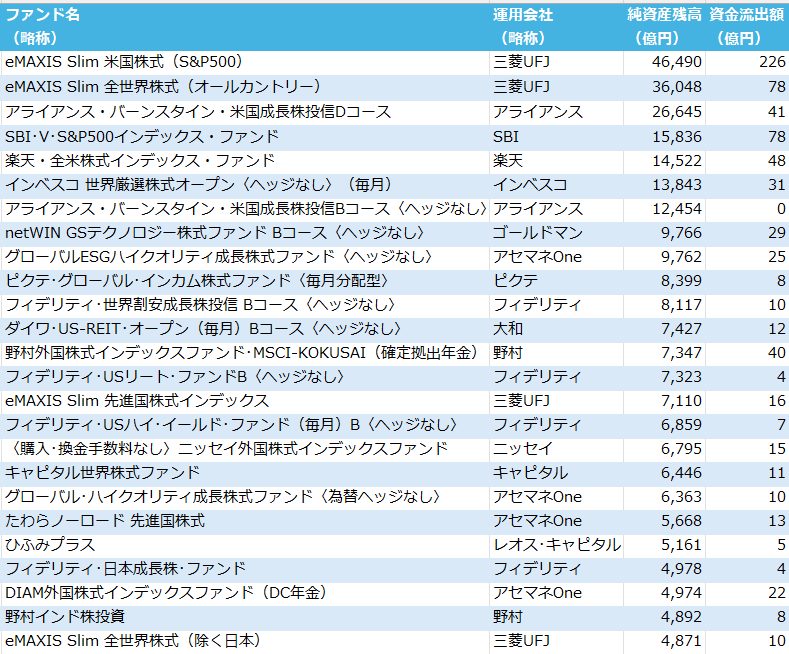

上記は、8月7日における主要ファンド(投資信託)の資金流出額一覧です。

人気の投資信託eMAXIS Slim 米国株式 (S&P500)では、226億円の流出(売却)、eMAXIS Slim 全世界株式 (オール・カントリー)では78億円の流出があったことがわかります。

SNS上で「新NISAは政府の陰謀だ!」と騒がれただけでなく、不安を感じて実際に損切りした投資家が多く存在したことがデータで明らかになりました。

損切りした投資家は「新NISAは政府の陰謀だ」と感じている可能性が高いですね。

「老後2,000万円問題」に対する政府の責任回避といわれているから

2019年、金融庁が発表した報告書をきっかけに「老後2,000万円問題」が大きな話題になりました。

受け取り方次第では「年金だけでは暮らせません。老後に備えてNISAやiDeCoで2,000万円貯めといてね。あとは、よろしく!」と政府が無責任なことを言っているように感じるかもしれませんね。

新NISAは、年金制度の課題である「老後2,000万円問題」の責任を回避するための制度と感じる人もいることから、政府の陰謀と言われています。

金融機関との癒着説があるから

手数料で利益を得られる証券会社や銀行にとって、新NISAは大きなビジネスチャンスです。

このことから、一部の国民から「政府は、裏で金融業界とつながっているのでは?」「本当に国民のために、この制度を作ったの?」と疑われています。

政府広報オンラインによると、新NISAは表向き『家計の安定的な資産形成を支援するための制度』です。一方で、金融機関が儲かる仕組みでもあるため、政府による陰謀論が噂されています。

参考:政府広報オンライン「「NISA」って何?わかりやすく解説」

噂の真相は? FPがつみたてNISA含む6年10ヶ月の運用実績を公開

新NISAが始まって10ヶ月。2024年から投資を始めた方は、8月の暴落によりリターンがマイナスになる経験をしたことでしょう。

私自身、8月5日の暴落を受けて一時的に含み損(売却していないもののリターンがマイナスになっている状態)を抱えました。

暴落を経験した後も、新NISAで積立投資し続けた結果について解説します。

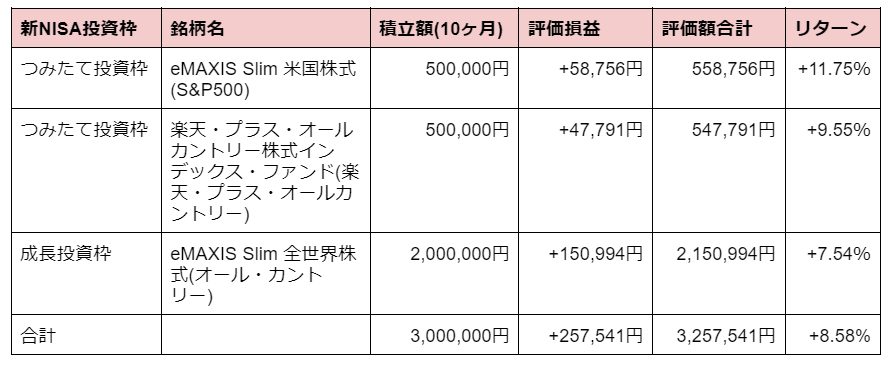

8月に大暴落!毎月積み立てた新NISAは10ヶ月の運用でいくらになった?

私の場合、インデックスファンド(指数に連動する投資信託)に毎月30万円を積立投資しています。

執筆時点で新NISAの運用が始まって10ヶ月目ですが、運用成績は下記の通りです。

8月に日本株や米国株を含む世界同時株安が起きたことで「新NISAは政府の陰謀だ!」「NISAを解約しました」など、新NISAに対する否定的な意見が目立っていました。

あれから2ヶ月。たんたんと積立投資を続けた結果、今では約8.6%のプラスになっています。インデックスファンドの標準利回りは3〜7%程度なので、8.6%の利回りは良すぎるレベルです。

期待以上の利回りを達成している大きな要因は「暴落時にしっかりと買い増しできていたから」です。株価の暴落時は、投資家にとってのバーゲンセールだと思うと気が楽になりますよ。

- 株価が上がったら、資産が増えて嬉しい!

- 株価が暴落したら、株を安く買えて嬉しい!

これくらいの心構えでいると精神的に余裕を持って長期投資できます。

これからNISAを始めてみたい方や投資経験が浅い方は、以下のポイントを押さえておきましょう。

●リターンがマイナスになっても売却しない

●暴落が起きたら「バーゲンセールが来た!」とプラスにとらえる

●暴落後は市場が回復する

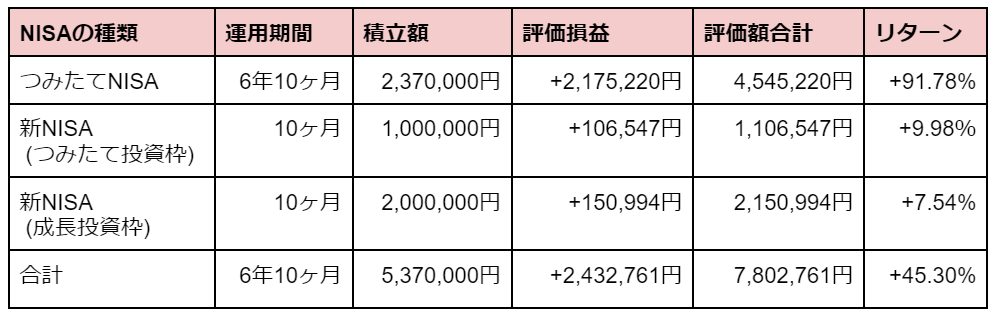

つみたてNISAを含む6年10ヶ月の運用実績は?

筆者は新NISAだけでなく「つみたてNISA」が始まった2018年1月よりNISAを活用しています。

つみたてNISAの積立額は1年目37万円、2〜6年目40万円の合計237万円です。2024年からは新NISAへ移行しているので、運用のみ続けています。

新NISAとつみたてNISAを合わせた6年10ヶ月の運用成績は下記の通りです。

2018年から始めたつみたてNISAの積立額は237万円ですが、リターンは+91.78%(約1.9倍)にまで上昇しています。

一方で、新NISAの積立額(つみたて投資枠+成長投資枠)は300万円ですが、リターンは+8.58%です。

このことから、資産運用はできるだけ早く、長期で行う方が有利といえます。

以下のポイントを押さえて、NISAで上手に資産運用しましょう。

●複利の効果を得るために、長期運用する

●少額でもいいから、できるだけ早く始める

新NISAは政府の陰謀ではない!短期的なマイナスは気にせず、時間をかけて資産形成しよう

2024年8月に日経平均株価が暴落したことをきっかけに、SNS上で新NISAの陰謀説が加熱していました。

しかし、 暴落は一時的なもので2ヶ月経った現在は、株価が回復し始めています。毎月積立投資している筆者の運用成績もプラスです。つみたてNISAも含めると6年10ヶ月の運用期間で資産は+45%になりました。

これから新NISAを始めたい方や一度挫折してしまった方は、長期目線での資産形成を心がけましょう。

編集部注=この記事は実在の金融機関および証券会社が扱う投資をレポートしていますが、特定の機関の利用や投資商品の運用をすすめるものではありません。

こちらの記事もおすすめ

記事執筆

独立系ファイナンシャルプランナー(FP)として執筆業を中心に活動中。2児の父親でもあり、家計や資産形成に関する執筆が得意。また、マンションの売買も経験しており、実体験に基づいたライティングを強みとしている。各種金融メディアでの執筆・監修業のほか、自身のメディアとして「もにゅら親子の節約ブログ」「もにゅらのクリプト部屋」を運営中。