目次

大学進学に必要な教育資金はいくら? 国公立と私立大学の目安

子どもが生まれたら、大学進学に備えて計画的に教育資金を貯めたいと考えている方も多いでしょう。

ここでは、国公立大学に進学する場合と私立大学に進学する場合とで必要な教育資金の目安について解説します。

国公立大学に進学する場合

国立大学の場合、文部科学省令で入学料および授業料の標準額が定められています。入学料と4年間の授業料を合わせると約243万です。

公立大学の場合、大学によって入学料と授業料が異なります。4年間に必要な学費の平均は約252万円です。

このことから、お子さんが国公立大学に進学する場合、4年間で約250万円の教育資金が必要であることがわかります。仕送りをする場合は、追加で必要な資金を試算しておきましょう。

私立大学に進学する場合

いっぽう私立大学の場合、4年間にかかる学費の平均値は約408万円です。ただし、私立大学は進学先や学部によって費用が大きく異なります。進学を希望している大学がある場合は、あらかじめ入学料と授業料を調べておきましょう。

国公立大学への進学を希望している場合も、万が一に備えて私立大学に進学できる資金を貯めておくことをおすすめします。

教育資金はいくら増える? 新NISAの資産運用シミュレーション

お子さんが大学に進学する場合、4年間で必要な教育資金の目安は250万円〜400万円です。

新NISAを利用すれば、銀行預金や学資保険よりも効率的に教育資金を貯めることが期待できます。ここでは、子どもの教育資金が新NISAでカバーできるのか、シミュレーションを行います。

インデックスファンド(※)に投資した場合の平均的な利回り3〜7%で試算しているので、ぜひ参考にしてください。

※インデックスファンドとは株価指数や債券指数などの指標に連動した運用を目指す投資信託のこと。代表的な銘柄としてeMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)などがある

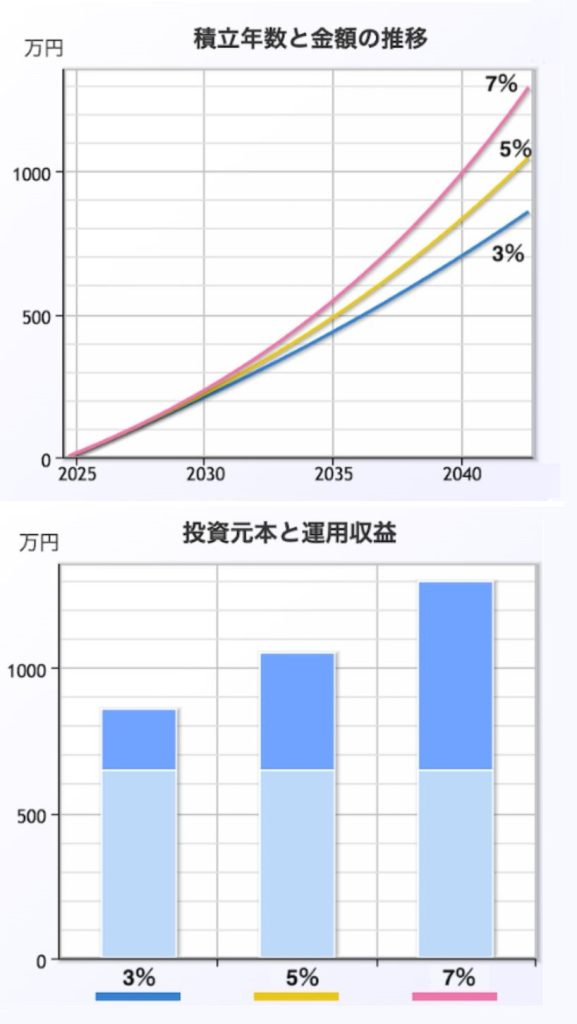

【毎月1万円】を18年間積立投資した場合

毎月1万円を18年間積立投資したシミュレーション

お子さんが0歳〜18歳になるまで、毎月1万円を積立投資をした場合、シミュレーションによると利回り3%で資産は約286万円、利回り7%で約430万円になります。

うまく運用できれば、私立大学に進学しても問題ないレベルの金額です。

お子さんが生まれたばかり、あるいは現在妊娠中のご家庭は、月1万円の積立で十分な教育資金を貯められる可能性があります。

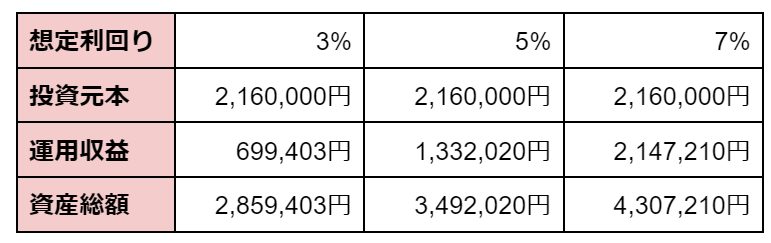

【毎月3万円】を18年間積立投資した場合

毎月3万円を18年間積立投資したシミュレーション

毎月3万円の積立投資を18年間継続した場合、シミュレーションによると3%の利回りでも資産総額は約858万に達します。お子さんが2人いても問題ないレベルです。

運用できる期間が短い場合でも、10年間積み立てれば450万円前後の資金が貯まります。

お子さんが2人以上いるご家庭やお子さんの進学まで10年前後しかないご家庭は、月3万円の積立投資を検討しましょう。

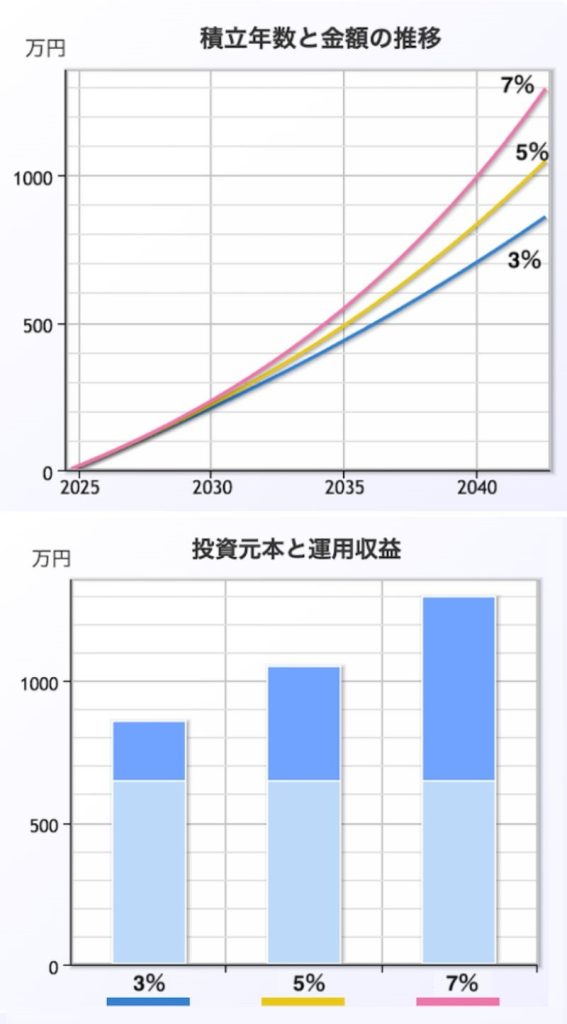

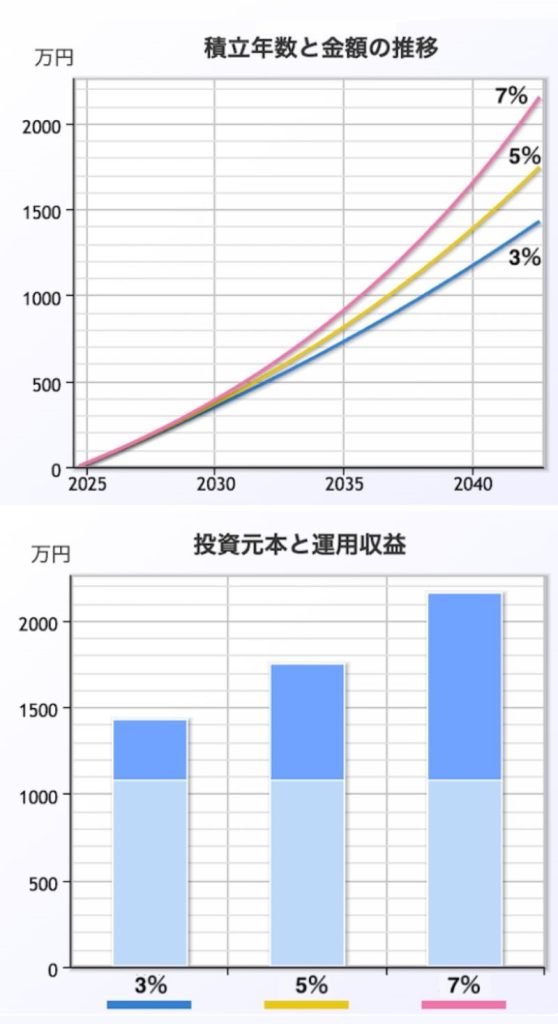

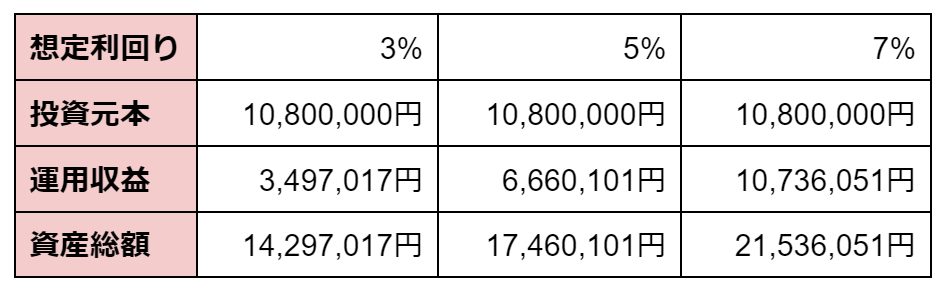

【毎月5万円】を18年間積立投資した場合

毎月5万円を18年間積立投資したシミュレーション

毎月5万円を18年間積立投資すると元本だけでも1,000万円以上貯まります。シミュレーションによると、平均利回り7%で運用できれば、資産が2,150万円に達する見込みです。

資金に余裕があり、教育費だけでなく老後資金までNISAで貯めたい場合は、月5万円以上の運用を検討しましょう。

新NISAをはじめる際の注意点

新NISAでの積立投資は、長期投資によって安定したリターンが見込めます。以下の点を理解した上で、新NISAでの資産運用を検討しましょう。

元本保証ではない

新NISAは投資で得られる利益が非課税になる制度ですが、元本保証の制度ではありません。

本記事では3〜7%の利回りを想定してシミュレーションを行っていますが、これは10年以上運用した場合の期待値です。短期的な運用では、元本割れするリスクが高いことを理解しておきましょう。

個別株には投資しない

新NISAの成長投資枠では個別株も購入できますが、初心者にはおすすめしません。個別株の場合、価格変動が激しく長期的なリターンが計算できないためです。

10年以上運用したとしても銘柄次第では、現在価格より価格が下落している可能性もあります。

教育資金を貯めるために新NISAを利用するのであれば、長期的に安定したリターンが見込めるインデックスファンドへの投資がおすすめです。

暴落しても売却しない

新NISAを始めた直後に暴落が起きると、不安になり売却したいと感じるかもしれません。

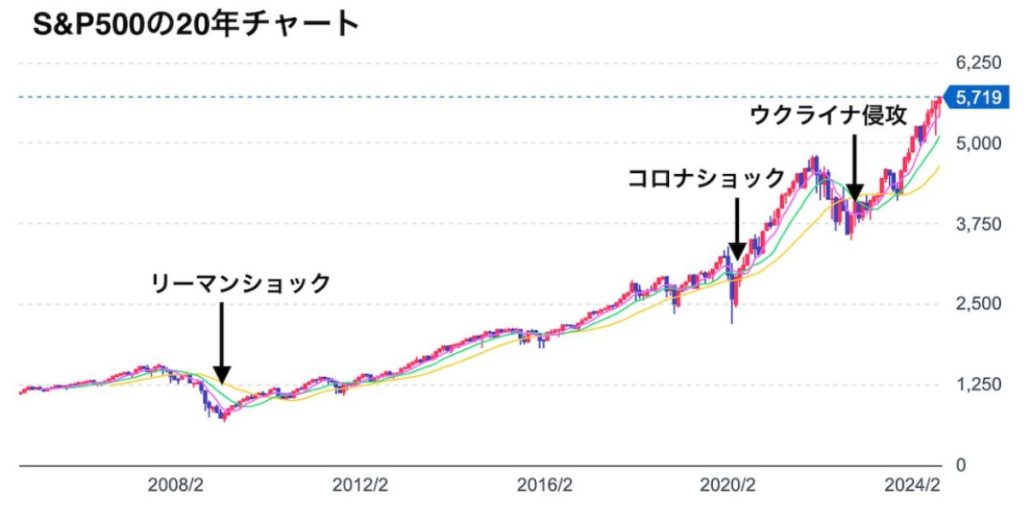

安心してください。歴史を辿ると暴落後には長期的に株価が回復しています。

上記は米国の代表的な指数「S&P500」の20年チャートです。

過去には、リーマンショックやコロナショック、ウクライナ侵攻など株価が暴落する局面が何度もありました。しかし、長期的には右肩上がりで価格が上昇し続けていることがわかります。

このように、インデックス投資では短期的に株価が暴落して含み損(評価額が元本割れすること)を抱えることがあります。

積立シミュレーションでご紹介した3〜7%の利回りは、あくまで10年以上長期投資をした場合の期待値です。暴落が起きても将来的に価格が回復することを理解した上で、淡々と積立投資を続けましょう。

何年後にいくら必要か運用方針を明確にする

新NISAで資産運用する際は、どのような目的で何年後にいくら必要なのか、運用方針を明確にしておきましょう。

明確な運用方針がないまま、日々の値動きに一喜一憂していると冷静な判断ができなくなる恐れがあります。短期的な値動きに惑わされず、長期的な視点で運用することで、安定したリターンが見込めます。

【まとめ】新NISAで教育資金は貯められる! ただし、長期運用が前提

●新NISAでインデックスファンドに長期投資すれば、教育資金を効率よく準備できます。平均利回り7%で運用できれば、18年で資産を約2倍にすることが可能です。

●ただし、インデックスファンドで安定したリターンを得るには、10年以上の長期投資が前提になります。10年未満の投資の場合、コロナショックのような経済危機が訪れると元本割れするリスクが高いためです。

新NISAを利用する際のリスクを理解した上で、効率的に教育資金を貯めましょう。

記事執筆

独立系ファイナンシャルプランナー(FP)として執筆業を中心に活動中。2児の父親でもあり、家計や資産形成に関する執筆が得意。また、マンションの売買も経験しており、実体験に基づいたライティングを強みとしている。各種金融メディアでの執筆・監修業のほか、自身のメディアとして「もにゅら親子の節約ブログ」「もにゅらのクリプト部屋」を運営中。