こんにちは、お久しぶりのエム子です。

前回、ファイナンシャルプランナーの八木陽子さんに、プロの目線でいろいろアドバイスをいただきまして。まずは投資の世界に足を踏み入れるきっかけとして、新NISAの口座を開設すること、そしてその新NISA口座を使って実際につみたて投資を始めてみること、という2点を当面の目標とすることにしました。

前回の 新NISA ここだけは押さえたい!〈そもそも編〉はこちら≪

金津久利エム子(かねつくり・えむこ)

某地方都市でゆる~く活動しているWebライター。実は面倒なお金の話が大の苦手で、増やすより減らすほうが得意なマネー音痴。投資などにも一切かかわってこなかったが、マネ活に明るい友人が勧める「新NISA」に興味がわいて、小1息子の大学費用捻出に向けて思い切って始めてみようと考えている。

金融機関はどう選ぶ?

新NISA口座開設で気をつけたいこと

・新NISA口座は一度に1人1口座しか開けない。事前にどこの金融機関でつくるかを決めてから、口座開設の申し込みをすること。

・金融機関ごとに扱っている商品の種類や数は違う。手数料もそれぞれ異なるので、金融機関を選ぶ際にはしっかり確認を。

新NISAは、通常、投資で儲けた利益にかかる約20%の税金が、規定の枠内であれば非課税となるという制度。その恩恵を受けるために必要なのが、新NISA口座というわけです。

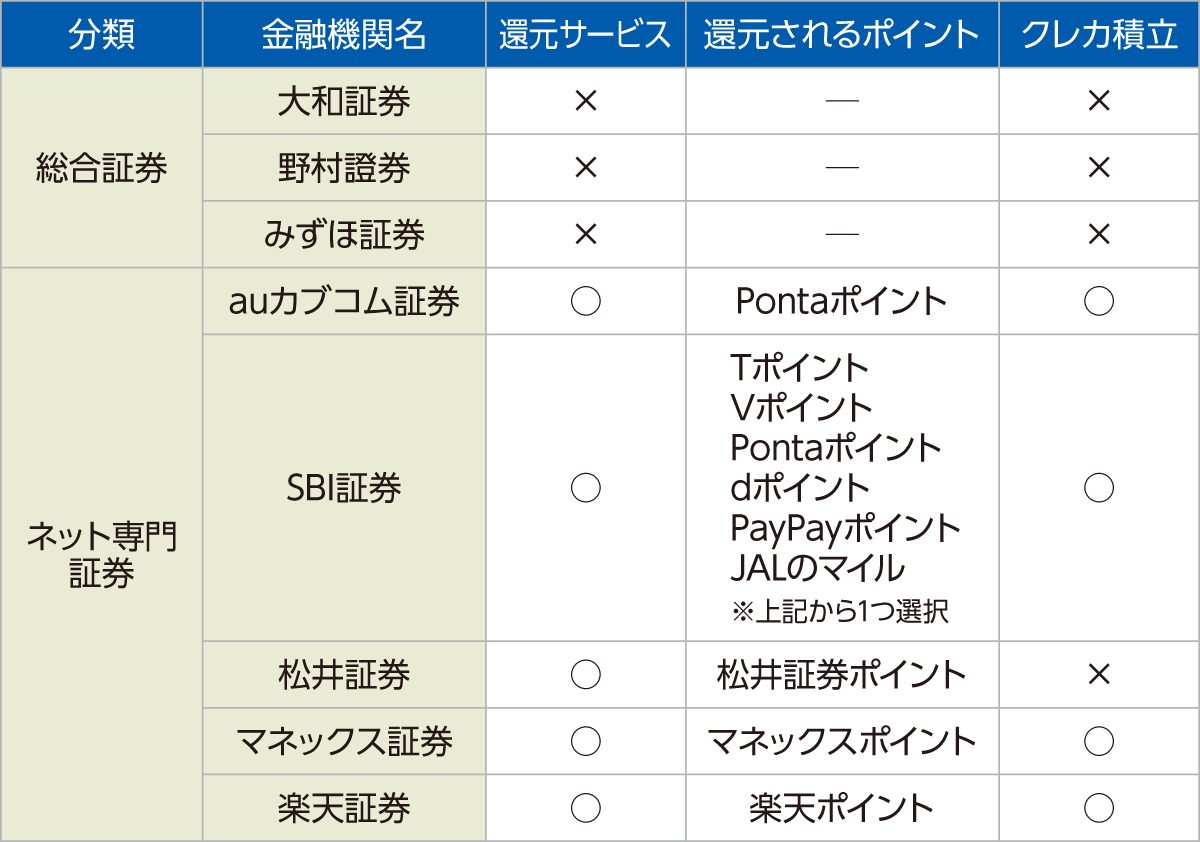

新NISA口座は原則1人1口座。1年に1回変更はできますが、複数の金融機関に同時に開くことはできません。なので、初心者がやらなくちゃならない最初の課題は「新NISA口座をどの金融機関で開くか決めること」。だけど、口座を開設できる金融機関って、総合証券? ネット専門証券? 銀行だっていろいろあるし、生保等々含めると、選択肢が多すぎて何が何やらどこがいいやらわからない!

で、結論から言うと、エム子はネット専門証券のS社にしました。なぜなら、尊敬するマネ活女子の友人がそこで口座をつくっていたから。でも、あれ? 本当にそれでよかったの? 不安に脅えたエム子は、再び八木さんのもとへ走り、答え合わせしてもらったのでした。

HugKum世代へのおすすめはネット専門証券。その理由とは?

八木陽子さん(以下、敬称略):あら、エム子さん。さっそく新NISA口座の申し込みをしたんですね。ネット専門証券を選んでよかったと思いますよ。

特にSBIや楽天などの大手ネット専門証券は、他と比べて新NISAでの取扱商品数が圧倒的に多いですし、購入時の手数料もかからない。最低積立金額も、ネット専門証券なら100円からでOKなんです。

あとはクレジットカードでのつみたて投資や、たまったポイントを投資に回せるポイントサービスなどもあるし、何より手軽に始められますからね。私もHugKum世代の皆さんには、ネット専門証券をおすすめしたいです。

総合証券のいいところは?

エム子:やっぱりA子と同じネット専門証券にしてよかった! でも総合証券にも何かメリットがあるのかしら?

八木:ネット専門証券と違って、総合証券は店舗型の証券会社なので、お店に行けば直接いろいろな話が聞けますよ。特に最初は迷ったりわからないことが多いでしょうから、口座を開くかどうかは別にして、ためしに一度、話だけ聞きに行くのもいいと思いますね。

お金もかからないですし、対面で話していると、こちらが知らないことが聞けて理解が深まったり、投資に対する安心材料にもなるので。私もはじめて口座をつくったときは証券会社に話を聞きに行ってましたね。

新NISAでかかるコストとは?

エム子:この手数料0円って、どういう意味なのかな?

投資信託の3つの手数料

①商品を買うときにかかる手数料=「購入時手数料」

→販売会社(〇〇証券や〇〇銀行など)に支払う買付手数料。「ノーロード」と呼ばれる無料の商品もある。一部のネット証券ではこれが無料に。

②商品の保有中にかかる手数料=「信託報酬」

→投資信託の運用管理費用として発生するもの。金額は銘柄によって異なるが、金融機関に関係なく投資信託を保有している期間は支払い続ける。

③商品を解約するときにかかる手数料=「信託財産留保額」

→銘柄ごとに異なる。差し引かれない投資信託も多い。

八木:投資信託には、基本的に購入時・保有時・解約時と3つの手数料があるとされています。

ただし、新NISAのつみたて投資枠で取引する投資信託に関しては、はじめての人でも気軽に投資に参加できるようにと、金融庁が内容を吟味して選んだ銘柄だけがリストアップされているので、保有中に支払う信託報酬もかなり安いものに絞られているんですね。

大手のネット専門証券は、そういう低リスク低コストといわれる商品も含めて、豊富なラインナップも魅力。新NISAでのつみたて投資なら、どの銘柄を選んでも“長期・積立・分散”の投資に適した、金融庁が設けた基準をクリアした商品ですから、安心感もありますし、皆さんにも資産運用に活用してもらえたらと思いますね。

口座開設の手続きに向けて

今回、実際やってみて思ったのですが、エム子のようなマネーの知識のない初心者にとって、新NISAをはじめるまでの手続きは、思った以上に面倒…。氏名や生年月日だけでなく、年収、勤務先といったプライベートなことも個人情報として登録しなきゃいけないし、本人確認の書類も必要。開設した口座をセットアップするための初期設定には、知らない単語や難しい用語が次々出てきて、アワアワしまくり。何度も挫折しそうになりました。

結局、エム子は大手ネット専門証券のS社で新NISA口座を開設することになったのですが、申し込みフォームへの記入内容に間違いはなかったか? とかいろいろ心配で……。

次回もまた、八木さんに答え合わせしていただきながら、リアルな体験レポートをお届けしたいと思ってます。

■ NISA口座開設のポイント

・NISA口座は一度に1人1口座しか開けない。事前にどこの金融機関でつくるかを決めてから、口座開設の申し込みをすること。

・金融機関ごとに扱っている商品の種類や数は違う。手数料もそれぞれ異なるので、金融機関を選ぶ際にはしっかり確認を。

■ 投資の心得&心構え

・3年以内に使う予定があるお金は投資には回さない。

・無理な投資はしない。月々の投資額は、100円単位の少額からでも全然OK。

・ゆっくりコツコツのつみたて投資なら、株価などに関係なく好きなタイミングではじめられる。逆に値が下がったときも焦って売ったりせず、長期戦の構えで取り組むこと。

・「新NISA」でのつみたて投資は、“長期・積立・分散”が基本。「明日までに倍になる」といった甘い儲け話には絶対に期待しないこと!

上の内容ついては、次回「口座開設・後編」でも詳しく紹介していますので、ぜひご覧ください!

編集部注=この記事は実在の証券会社での口座開設レポートとしていますが、特定の証券会社での口座開設をすすめるものではありません。

こちらの記事もおすすめ

キッズ・マネー・ステーション主宰

八木 陽子さん

ファイナンシャルプランナー。キッズ・マネー・ステーション代表。上智大学外国語学部卒後、編集者を経て2001年ファイナンシャルプランナーを取得。海外でファイナンシャルリテラシー教育を視察した経験を活かし、子供向けマネー教育の普及に努める 。TV、新聞、雑誌、セミナーや講演などで活躍。著書に『6歳からのお金入門(ダイヤモンド社)』『お金は子どもに預けなさい(経済界)』などがある。

記事監修

「見えないお金」が増えている現代社会の子供たち。物やお金の大切さを知り「自立する力」を持つようにという想いで設立。全国に約160名在籍する認定講師が自治体や学校などを中心に、お金教育・キャリア教育の授業や講演を行う。2018年までに1100件以上の講座実績を持つ。

構成/増田ひとみ