新NISA利用者の約8割が「売らない」選択をしている

「マイナスになるのが不安で、新NISAを続けるか迷っている…」「みんなNISA続けているのかな?」そんな不安はありませんか?

日本証券業協会の「新NISA開始1年後の利用動向に関する調査」によると、新NISA利用者の約8割が、買った銘柄を売らずに持ち続けていることが明らかになりました。

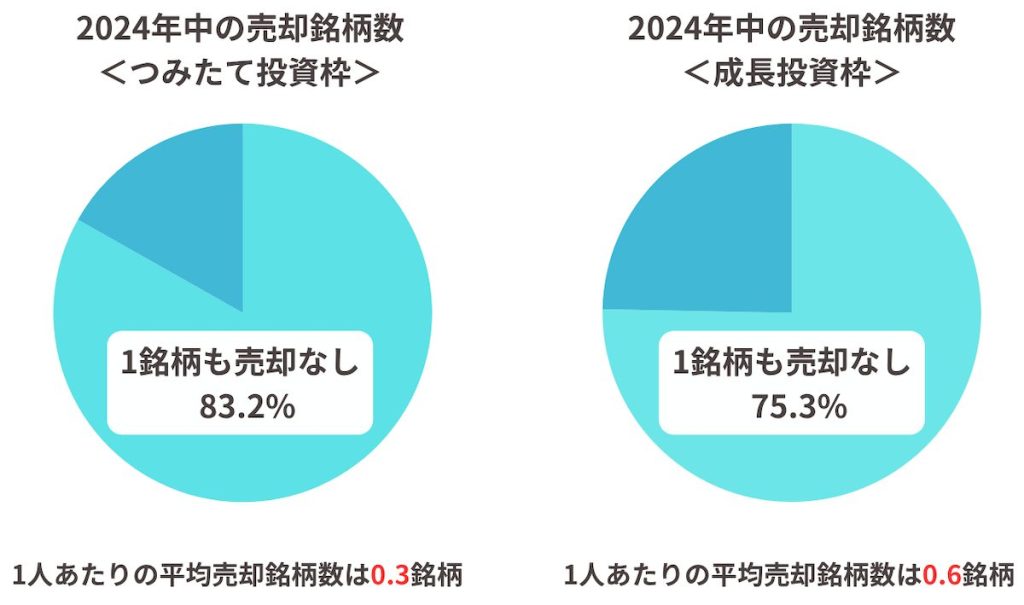

統計結果からわかる通り、投資信託への積立投資を前提とした「つみたて投資枠」利用者の83.2%が2024年中に1銘柄も売却していないと回答しています。

個別株にも投資できる「成長投資枠」に関しても、2024年中に1銘柄も売却していないと回答した人が75.3%と高い割合になりました。

2024年8月の暴落時でも売却した人はほんのひと握り

2024年8月に歴史的な株価暴落があったことを覚えていますか? 8月5日には、日経平均株価が4,451円も下落。米国株や全世界株も同様に株価が暴落しました。

このことを受けて、SNSやワイドショーなどでは大騒ぎに。「新NISAは政府の陰謀だった!」「損切りして解約した!」などの新NISAに対する否定的なコメントが相次ぎました。

しかし、今回の調査でわかった通り、実際には約8割の人が冷静に新NISAを続けています。つまり、ネットやメディアで騒がれていたほど、新NISAの利用者は売却していなかったということです。

▼2024年の暴落について詳しく知りたい方はこちら

「売らない人」が多い3つの理由

「なぜこんなに多くの人が売らずに続けているの?」と疑問に思いませんか?

実は、新NISA利用者が長期投資を続けている背景には、しっかりとした理由があります。

①「長期・積立・分散投資」の重要性を理解しているから

新NISAは「長期・積立・分散投資」を前提とした制度です。

初年度の2024年にいきなり暴落しましたが、約8割の利用者が動じずに続けられたのは、短期的な下落に惑わされなかった結果といえるでしょう。

この調査結果から、新NISAを始めた人の多くは以下の意識が強いと考えられます。

- 10年、20年先を見据えて投資している

- 値動きに惑わされないように、積立設定をしている

- 分散投資によりリスクを抑えている

「長期・積立・分散投資」を心がけて新NISAを利用していることから、暴落があっても慌てて売ることなく、じっくりと続けられているといえるでしょう。

②家族全体での資産形成を意識しているから

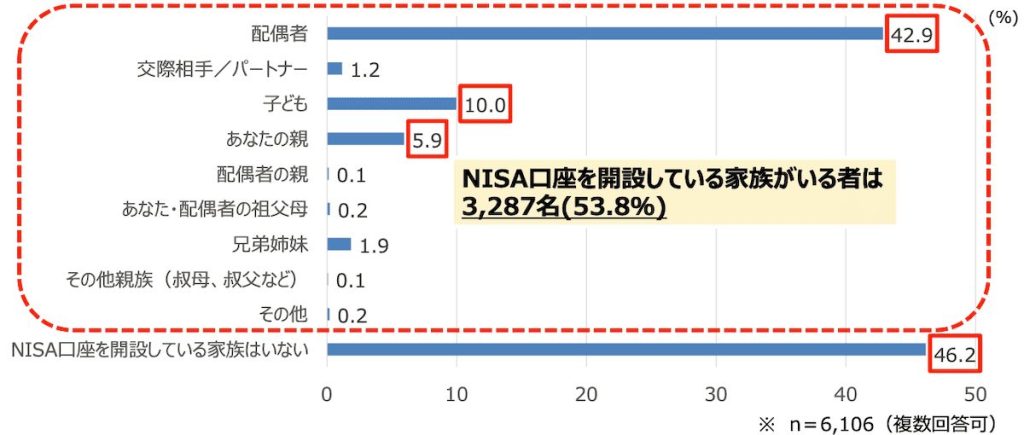

日本証券業協会の「新NISA開始1年後の利用動向に関する調査」によると、新NISA利用者の53.8%が「家族もNISA口座を開設している」と回答。最も多いのは配偶者で42.9%でした。

家族で資産形成を意識することで、「教育資金のため」「老後資金のため」など目的を明確にできます。

「子どもの大学進学まであと15年あるから、今は多少下がっても大丈夫」「老後まで20年以上あるし、焦る必要はない」こんな風に家族で話し合っていれば、短期的な値動きに動じることはありませんよね。

③暴落は「チャンス」だと理解しているから

毎月決まった金額を購入する積立投資のメリットは、株価が下がったときこそ「たくさん買えるチャンス」になる点です。たとえば毎月1万円で買う場合、価格が安い月はより多くの口数が買えます。

2024年8月の暴落時も、多くの口数を購入できる「バーゲンセール」だと解釈することで、大半のNISA利用者が慌てることなく投資を続けられました。

歴史を振り返るとリーマンショックやコロナショックのような暴落後も、株価は回復しています。長期的な目線で投資をすれば、暴落は株を安く買える「お得なセール期間」と思えますよ。

新NISAでじっくり資産形成するコツ

「新NISAを始めてみたいけど、どうやって続けていけばいいの?」そんな疑問をお持ちではありませんか? 実際に「売らない投資」を続けている人たちの行動を参考に、新NISAでじっくり資産を育てるコツをご紹介します。

投資の目的と期間を明確にする

「何のために」「いつまでに」「いくら」積み立てるのかを最初に決めておくことが、長期投資成功の秘訣です。

明確な目的があると、日々の値動きに一喜一憂することなく投資を続けられます。多くの新NISA利用者が家族で話し合って目標を設定しているのも、このためです。

新NISAの利用目的や運用期間の例を見てみましょう。

- 教育資金:子どもが18歳になるまでに500万円

- 老後資金:定年までの25年間で2000万円

- 住宅購入資金:10年後に頭金300万円

このように、長期的な目標を設定することで「子どもの大学進学まであと15年あるから、今年マイナスでも焦る必要はない」と考えられれば、暴落があっても冷静でいられますよね。

少額から自動積立を設定する

価格変動が不安な場合や十分な貯金がない場合は、少額から積立投資を始めてみましょう。

証券会社では基本的に自動積立の設定が可能です。月3,000円など無理のない金額から投資を始めれば、心理的な不安を減らせます。

自動積立の設定をすることで、相場が上がっても下がっても機械的に買い続けてくれるため、「今月は相場が不安定だから、買うのやめようかな」といった迷いがなくなる点もメリットです。

時間を味方につける

「株価下がってるし、今始めたらもっと下がるかも…」このように新NISAを始めるタイミングがわからずに、口座開設をためらっていませんか?

新NISAによる積み立て投資は、「始めるタイミング」より「長く続けること」のほうが重要です。投資期間が長いほど複利の効果で資産が大きく育ちます。

たとえば、月3万円を年利5%で20年間積立投資した場合、元本720万円に対して運用収益は513万円になります。トータルの資産は1,233万円です。

このように「いつ始めるか」を悩んでいる間に時間が過ぎるより、「今すぐ少額でも始めて長く続ける」方が結果的に大きな資産になりますよ。

【まとめ】長期目線でじっくり資産形成しよう

新NISAは長期的な資産形成を目的に作られた制度です。

しかし、一部の利用者は2024年の株価暴落時に不安になり、解約してしまいました。

世界経済は、過去に何度も暴落を経験してきましたが、時間をかけて回復しています。

長期的には右肩上がりで成長し続けている実績があるので、日々の値動きに一喜一憂せず、じっくりと投資を続けていきませんか?

こちらの記事もおすすめ

記事執筆

独立系ファイナンシャルプランナー(FP)として執筆業を中心に活動中。2児の父親でもあり、家計や資産形成に関する執筆が得意。また、マンションの売買も経験しており、実体験に基づいたライティングを強みとしている。各種金融メディアでの執筆・監修業のほか、自身のメディアとして「もにゅら親子の節約ブログ」「もにゅらのクリプト部屋」を運営中。