NISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

【参考】金融庁サイト https://www.fsa.go.jp/policy/nisa2/about/index.html

NISAの種類は3つ

①一般NISA

株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できる。

②つみたてNISA

一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる。

③ジュニアNISA

株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できる。

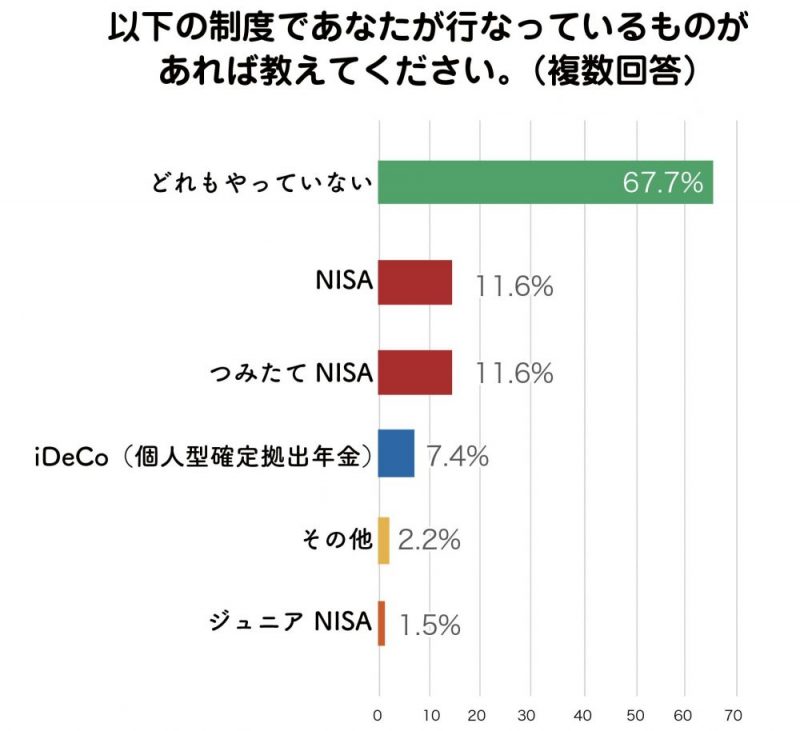

実際に投資をやっている人はどのくらいいるの?

子育て中のご家庭で実際に投資をやっている人が何を選んでいるのか、また投資を始めたきっかけについてHugKum編集部でアンケートを実施しました。

各ご家庭で実際に行っている投資

アンケートの中で投資をしていると回答したのは、約3割とまだまだ少なめ。その中でも、NISAの投資が3種類選ばれていることから、認知度が高いということがわかります。

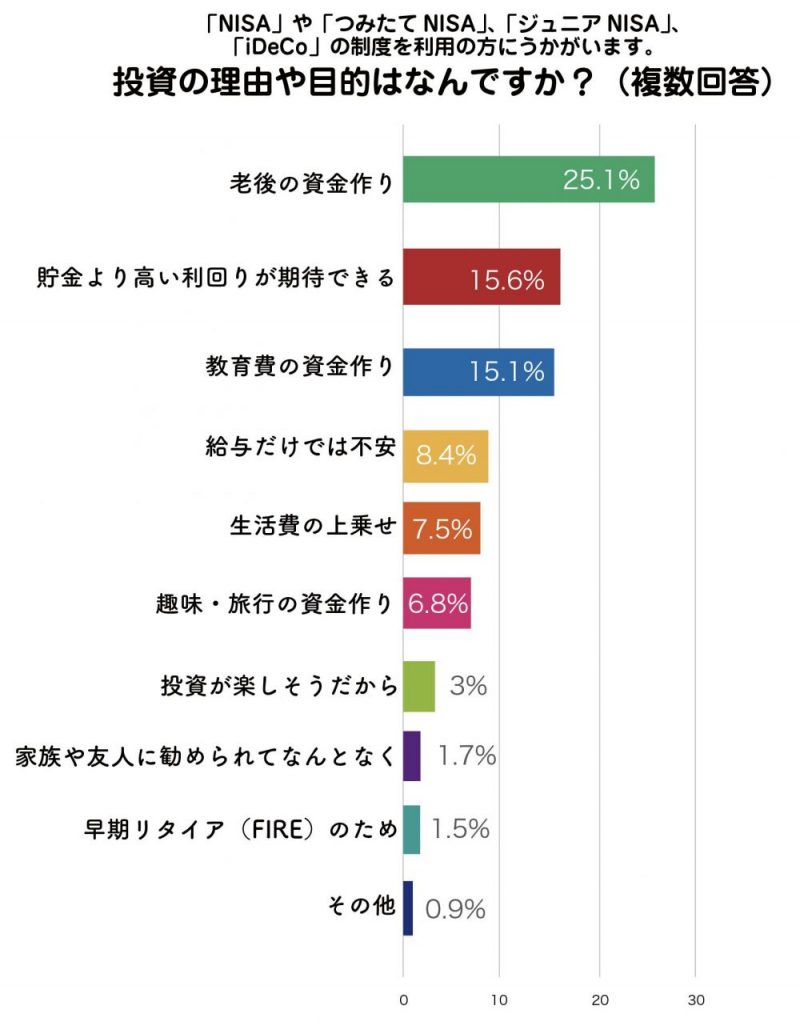

投資をする理由や動機とは

投資をする理由についてのアンケート結果をみると、みなさんお金を貯める、増やすことを目的に行っていることがわかりますね。3位には、教育資金がランクインしています。

これからNISAを始めるなら知っておきたい!新制度について

2024年からNISAの制度が一部変更されます。どのような内容になるのか、ママカブさんに教えてもらったことをまとめてみました。

①一般NISAから新NISAへ

2024年からのNISAは2階建ての制度に変更されます。

<1階> 新規投資額で毎年20万円まで (非課税投資枠は最大100万円)

<2階> 新規投資額で毎年102万円まで(非課税投資枠は最大510万円)

より多くの方に長期・積立・分散投資を経験していただくために、原則として、2階部分を利用するためには、1階部分での積立投資を行う必要があります。(金融庁HP)

とありますが、すでに一般NISAを始めている方は2階のみの利用が可能となります。

ママカブさん「これは2024年からなので、2023年までに一般NISAを始めれば、1階部分の投資は不要です。ただし2階部分のみになるので、現在の120万円から102万へダウンしてしまいます。2024年以降、一般NISA口座は自動で新NISA口座になるので、どうせなら、積立投資もしたほうがよいかもしれませんね」

2019年に一般NISAで投資したものについては、2024年に※ロールオーバーするかの判断が必要となります。対象の方で不安な方は、契約の金融機関に聞いてみましょう。

※NISA(一般NISA)で購入された株式・投資信託等は譲渡益、配当金・分配金等が5年間非課税となっています。『新たな一般NISA口座に移管(ロールオーバー)』することで、引き続き5年間非課税で保有することができます。

②つみたてNISA

2037年までだったのが5年延長され2042年までに変更。

③ジュニアNISA廃止

廃止に伴い、18歳まで払出しの制限がありましたが、2024年以降いつでも非課税で払い出しできるようになります。2023年までに投資したものに関してはそこから5年間、2028年まで非課税期間は続きます。

2023年までの投資について考える

世帯単位で考えるなら…

①一般NISA 120万+③ジュニアNISA 80万=年間200万まで投資にまわせる(←これが最大)

②つみたてNISA 40万+③ジュニアNISA 80万=年間120万まで投資にまわせる

全体の非課税額で考えるなら…

①一般NISA 120万×5年=600万までの投資額の利益に対して非課税

②つみたてNISA 40万×20年=800万までの投資額の利益に対して非課税(←これが最大)

③ジュニアNISA 80万×5年=400万までの投資額の利益に対して非課税

ママカブさん「せっかく投資をするなら、非課税枠を有効に使ったほうがいいでしょう」

2024年の新制度になってから投資を始めるなら

①新NISA 122万×5年

②つみたてNISA 40万×20年

新NISAの1階部分で購入した投資信託は、つみたてNISAへロールオーバーできるようになります。

ママカブさん「資産形成に活用するNISAということであれば、②のつみたてNISAから始めるのが正解かと思われます。そもそも、長期に・積立で・分散投資すると、資産がプラスになりやすい、ということを金融庁は知ってほしいのだと思います。短期で売買するのではなく、寝かせて転がすと増えるのが投資です」

はじめての投資はNISAがおすすめ

NISAは国が多くの人に投資を利用してもらうために設けた制度で、証券会社などの金融機関で講座を開設することができます。商品によっては少額の積立投資も可能なので、無理なくはじめられます。長期間お金を積み立てていただけで、たくさんの利益がでる!なんてことも夢ではないかもしれません。

【参考】

https://www.mof.go.jp/tax_policy/summary/income/b08_7.pdf

https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/nisaall.pdf

https://www.jsda.or.jp/shiryoshitsu/toukei/files/nisajoukyou/jrall.pdf

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_nisa&cat1=nisa&cat2=nisa&dir=nisa&file=nisa_rollover.html

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。

文/やまさきけいこ

この記事を書いたのは

美容師として働いた後、子育てをきっかけにWEBライターとして活動をスタート。現在は親子向けWEBメディアを中心に、子育て・教育・ライフスタイル分野の記事を執筆している。親子イベントや商品レビュー、専門家インタビューのほか、映画や配信作品のレビュー記事も手がける。