各世帯のお金事情は?

まず気になるのは、各世帯の収入状況とその管理。全体的な動向をチェックしていきましょう。

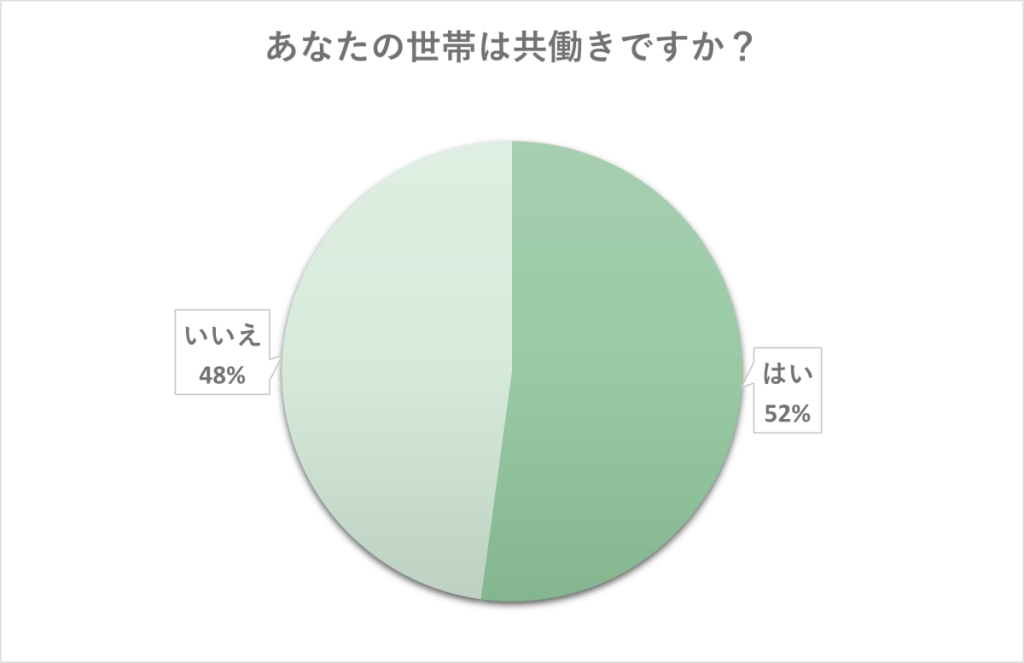

共働き世帯が半数以上

「あなたの世帯は共働きですか?」という質問に対し、共働きが半数を超える結果に。年々共働き世帯は増加していると言われているので、今後はさらに増えていくかもしれませんね。

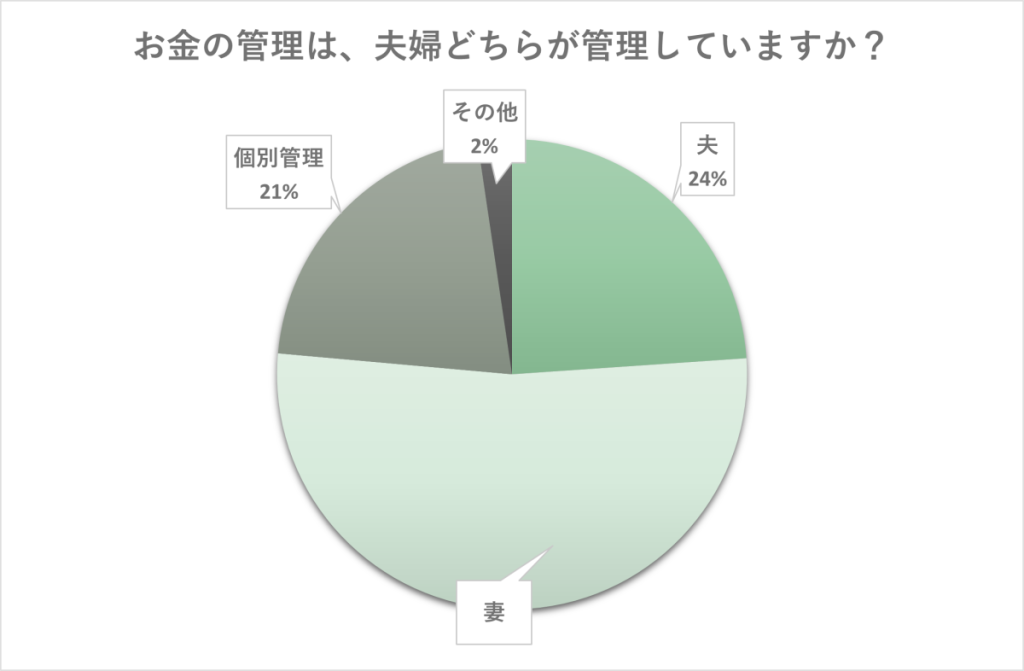

お金の管理は妻に任せる家庭が半数以上

次に「お金の管理は、夫婦どちらが管理していますか」という投げかけについては、妻と答えた方が半数以上。

結果について、ファイナンシャルプランナーのたけや先生はこのように語ります。

共働き世帯は半数を超えていますね。一方で、お金の管理で半数超えているのが「妻」となっています。夫婦それぞれが管理する個別管理はわずか20%程度。

私のもとに相談に来られる世帯の傾向は多くのご夫婦が家計の支出の分担をしています。共働きが多いということもあり、家事分担を協働作業としている世帯はお金の管理も分担もできていると言えそうですね。まずは家事分担からスタートして、お金の管理についてもできるようにしてみましょう。

各世帯の貯蓄事情は?

ここまでで世帯の収入状況がわかりましたが、貯蓄についてはどうなっているのでしょうか。月々の貯蓄額と、貯蓄の目的、リタイア時の目標額についても聞いてみました。

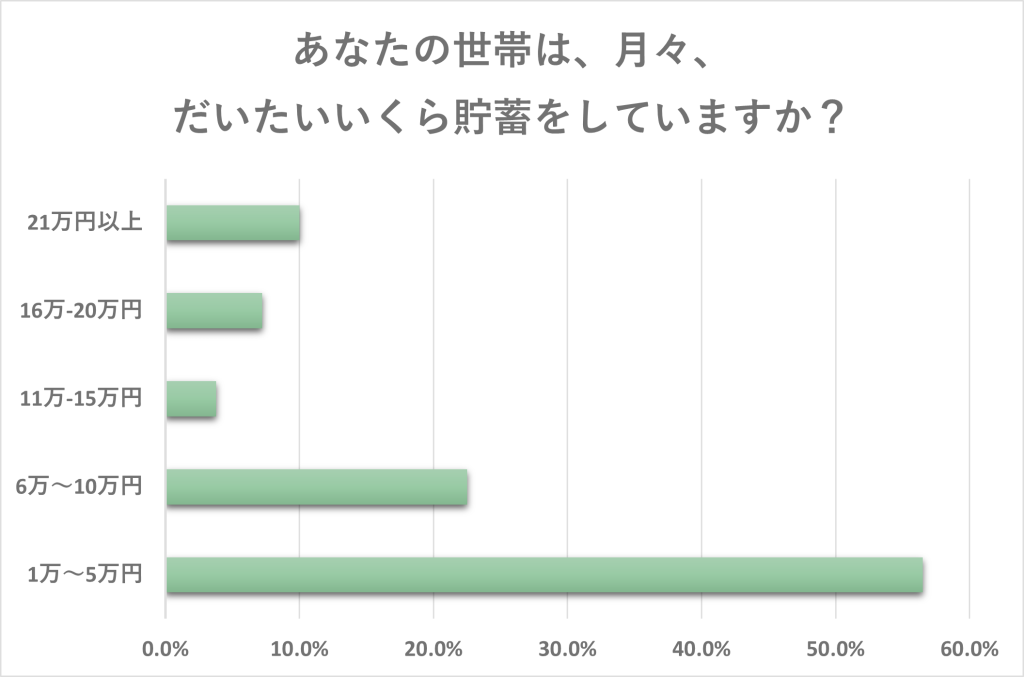

月々1万円~5万円貯蓄している世帯が50%以上

毎月の貯蓄額は、1万円~5万円と回答した家庭が過半数を占め、次に毎月6~10万円との回答が2割以上でした。

貯蓄額は、収入に対しての割合で考えるのがよいと言われていますが、どの程度を貯蓄に回せばいいのでしょうか。たけや先生は下記のようにアドバイスします。

理想を言うと手取り収入の20%を貯蓄したいところ。月の手取りが30万円なら6万円を貯蓄に!コツは「収入-貯蓄=生活費」とする貯蓄を先取りして残りで生活ができる習慣を身につけることです。

お子さんがいる場合、就学後は習い事や塾などで何かとお金がかかり、貯蓄も思うようにできなくなることも。お子さんが未就学のうちは、手取り収入の20%の貯蓄を習慣化しましょう。

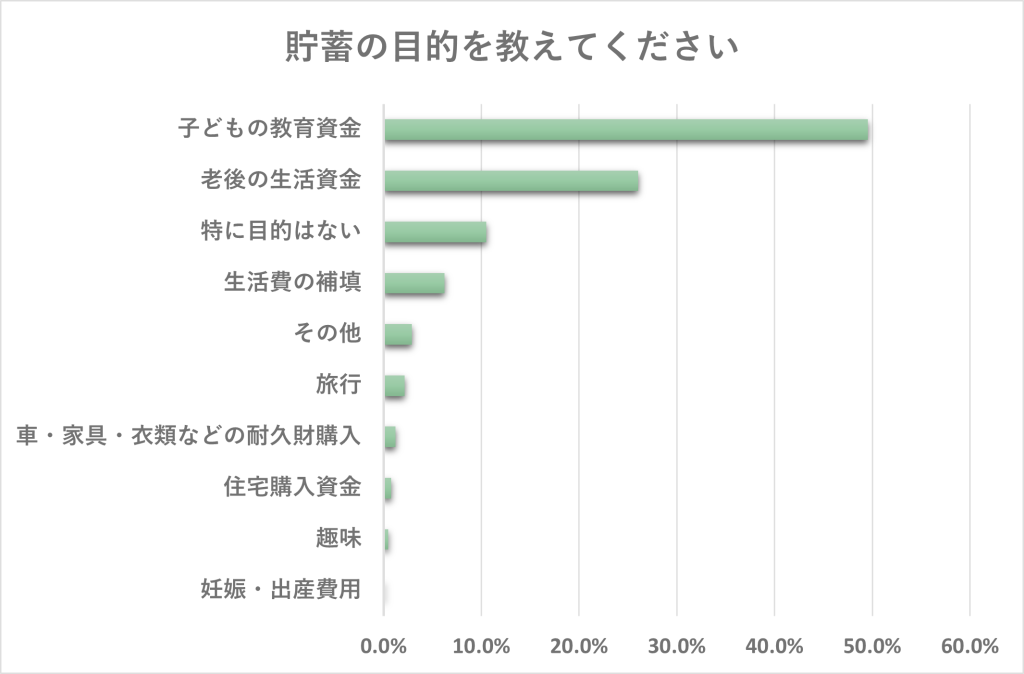

貯蓄の目的は、「子どもの教育資金」という回答が半数

「貯蓄の目的を教えてください」という問いかけに対しては、半数の方が「子どもの教育資金」と答えました。

早くから意識して貯蓄しておくご家庭が多いことがわかりますね。

人生の三大資金は、「住宅資金」「教育資金」「老後資金」です。世帯の年代により、貯蓄の目的も変化していきます。例えば、お子さんの教育費に目途がついてきたら本格的に「老後の生活資金」を準備するようになります。

家計の状況が変わったときこそ貯蓄のチャンス!例えば、「保険料の支払いが終わった」「ローンの返済が終わった」「昇給して手取りが増えた」「子どもの教育費が一段落した」など、余裕が生まれる時がありますが、散財するのではなく、それを新しい貯蓄に生まれ変わらせましょう。(たけや先生)

▶教育費についてまるわかり!こちらもチェック

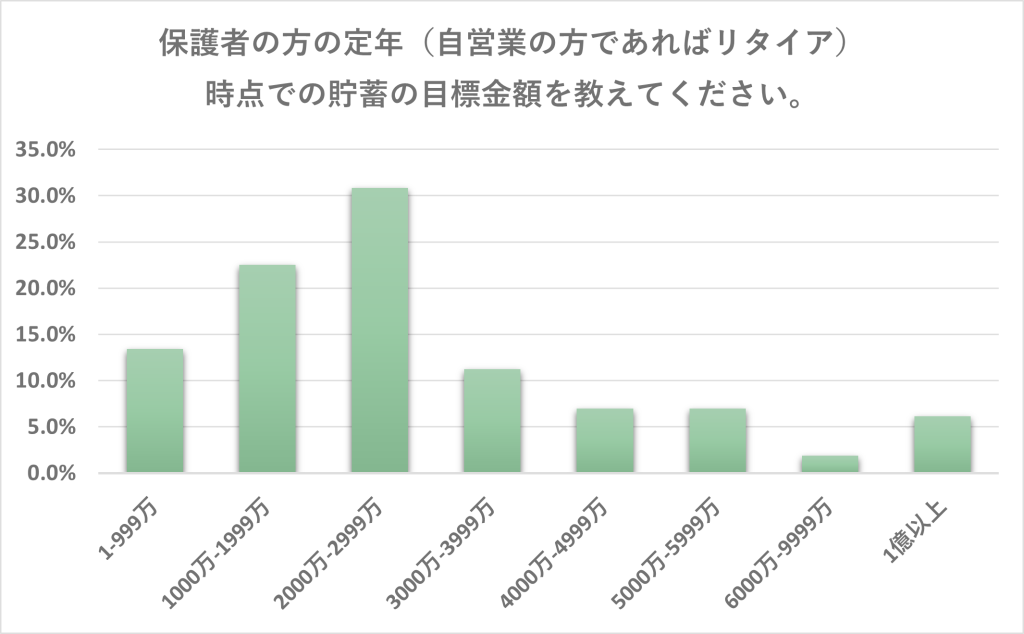

リタイア時点の目標額は、2,000万円代が3割以上

いつかは訪れる定年(リタイア)の時。いくら貯蓄があればよいのでしょうか。皆さんの想定している目標金額をうかがってみました。

2,000万円~2,999万との回答が最多ですが、これらの金額を貯めておくためには「早めに退職金や公的年金を把握しておくことが大切」とたけやさんは語ります。

会社員であればいつかは訪れるのが「定年」ですが、現役並みの収入を得られる期間は限られています。そのため、定年時には、老後資金はある程度は準備しておきたいもの。アンケート結果にある2,000万円を用意する場合、夫婦ならそれぞれ1000万円ずつ用意することが可能になるかもしれません。退職金や公的年金はいくらもらえるのか、早めに把握しておきましょう。

そして、健康であれば現金収入を得ることができますので、お金だけではなく自身の健康にも、気をつけましょう。

お金を貯めるための生活の工夫

ここからは、お金を貯める生活の工夫について調査結果を紹介します。各家庭のやりくりの方法を「固定費」「変動費」の観点から見ていきましょう。

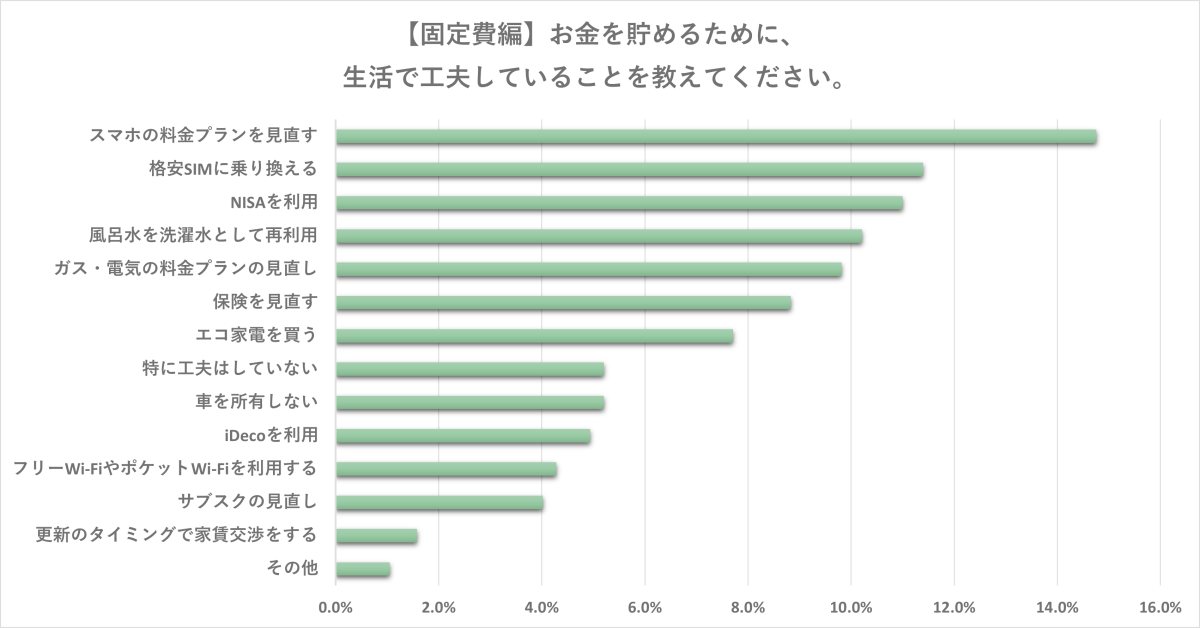

【固定費】ではスマホ関連の見直しが上位に

固定費編では、「スマホの料金プランを見直す」「格安SIMに乗り換える」といった、スマホ関連のやりくりが上位に。

スマホだけでなく、ガス・電気、保険などもそうですが、一度契約するとそのまま同じで何年も・・・ということも。これを機に見直してみてもいいかもしれませんね。

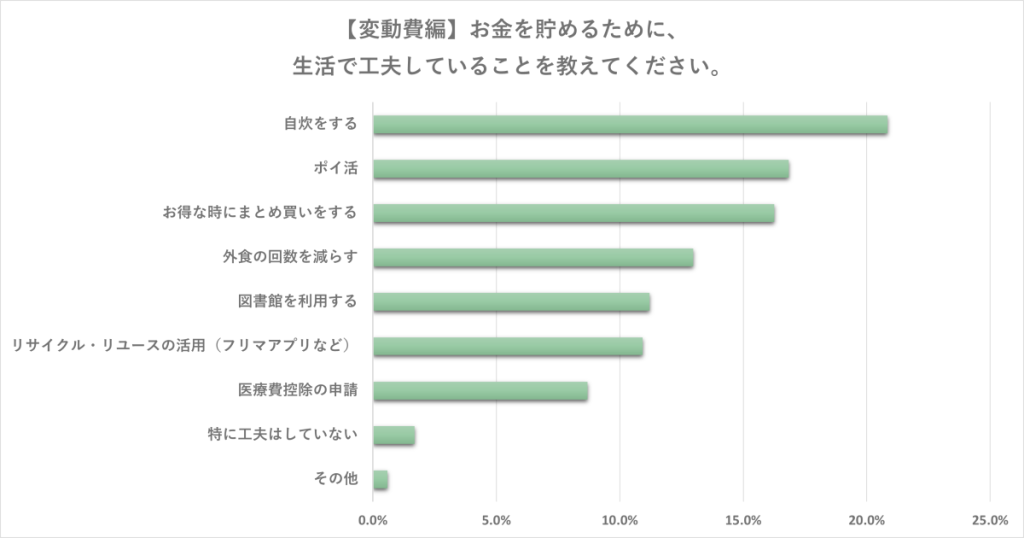

【変動費】は買い物を工夫する回答が上位に

変動費編では、「自炊」「ポイ活」「まとめ買い」など、買い物を工夫する声が多くみられました。Amazon、楽天などのECサイトでは、よくお得なセールが実施されていますので、それらを活用する家庭も多いのではないでしょうか。

これらの結果をふまえ、生活の見直しで特に効果的なのは、固定費の中の通信費や保険料だとたけやさんは言います。

できる限り貯蓄に回したい場合は、やりくりに工夫が必要です。「固定費」は、家計のうち一定の支出が見込まれるもので、毎月の支出額にあまり変化がないため、一度支払いが始まると、ずっとそのままというケースも。「変動費」は、交際費や食費など支出額が定まっていないものです。

「固定費」のうち通信費や民間の保険料は見直しをすると、その効果は実感しやすいです。月に1万円の節約ができれば年間12万円。10年間となれば120万円も貯蓄に回せることになります。

▶節約についてはこちらも参考に!

ポイ活でお得に生活する方法も

上記のお金を貯めるための工夫「変動費」の方で、多くの声があがったポイ活。

実際に貯めているポイントや、お得なポイ活アプリなども調査しました。

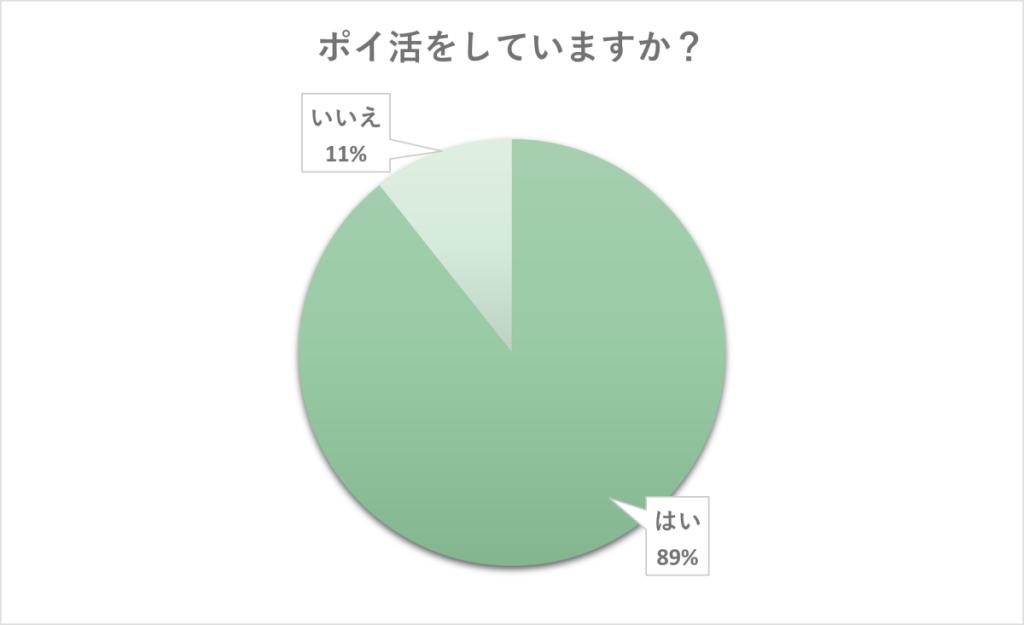

9割の方がポイ活をしている

「ポイ活をしていますか?」という質問に対し、約9割のパパママがしているとの回答。キャッシュレス決済の普及で、今や皆さん当たり前のようにポイント使ってお得に生活しているようです。

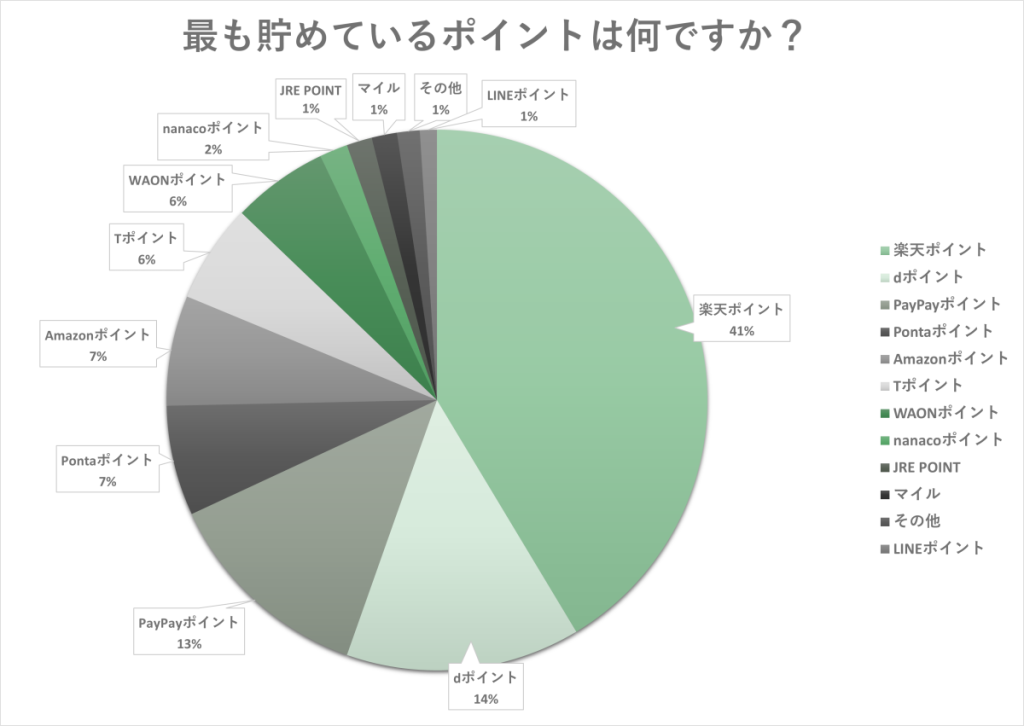

パパママが最も貯めているポイントは「楽天ポイント」

中でも最も普段から意識して貯めているとの声が多かったのが「楽天ポイント」。4割以上の方が支持していました。

つづいて「dポイント」「PayPayポイント」がともに約1.5割ずつという結果に。

自分の契約している携帯キャリアに合わせて、経済活動を行えるキャリア系のポイントがやはり強いようです。

楽天ポイントユーザの声

1番貯まりやすく、わかりやすく、使い勝手が良いから [ 女性 ]

楽天ショッピング、NISA、普段の買物のクレカ払いで1番貯まるから。 [ 女性 ]

楽天モバイル、楽天ペイ、楽天市場、ふるさと納税、楽天トラベルなどなど色々使える、貯まるから [ 女性 ]

良くネットで買い物をするのと、他のお店で買い物をしてもwでポイントが付くので貯まりやすいです。 [ 女性 ]

dポイントユーザの声

還元率が高い [ 女性 ]

夫婦ともにスマホがドコモだから [ 女性 ]

使える場所が多いから [ 女性 ]

PayPayポイントユーザの声

ソフトバンクなので貯めやすいから。 [ 女性 ]

キャンペーンが多くポイントを貯めやすいから。また、貯まったポイントを投資に回せるから。 [ 女性 ]

ヤフーショッピングが安くてよく買い物するのでポイントがたまりやすいから。 [ 男性 ]

携帯、クレカ、ショッピングアプリ(Yahoo!shopping、Yahoo!フリマ、ヤフオク)支払い(PayPayアプリ)など、全てまとめている [ 男性 ]

特定のポイ活を使わず、お買い物時の決済でお得に買い物

実際に使っているポイ活アプリを聞いてみたところ、「使ってない」と答えた方が約4割でした。

皆さんポイ活アプリを使ってポイ活をするというよりは、日常の買い物時の決済をうまく利用してポイントをやりくりしているようです。

特定のポイ活アプリを使っていると答えた方の中では、「マクロミル」「ECナビ」を使っている方が1割ずつ、その他は皆さん思い思いのものを使っているようでした。

ポイント活動について、たけやさんは「管理できるように集約し、使い忘れがないように」と注意を促します。

ポイントは様々な買い物のシーンでもらえるので、貯めているという人は多いでしょう。その種類も多いため、管理も煩雑になりがち。できる限り少数に集約し、使い忘れがないように気をつけましょう。

キャンペーンを上手に利用して、ポイントをふやせるという楽しみもあります。ポイントは還元率に注目するのはもちろんですが、使い方によって得をすることも。1P=1円もあれば、1P=3円など交換レートはいろいろ。ご自分のポイントについて調べてみてくださいね。私はマイルをある程度まとめて交換すると1.5倍以上に換算されるので旅行などに活用しています。

ポイントはキャッシュよりも“ひも”がゆるいもの。ポイントなら使ってみようという気持ちも湧いてくるかもしれませんね。

還元率や交換レートにも注目すると、お得な経済活動が行えそうですね。

▶ポイ活関連はこちらの記事もチェック

家計の見直しを考えるきっかけに

ほかの家庭のことを聞く機会はほとんどない貯蓄事情。パパママ656人の回答とファイナンシャルプランナーたけやさんからのアドバイスを参考に、自分の家庭はどうか考えるきっかけにしてみてくださいね。

お金関係の記事を特集中

新NISA、マネー教育、節約術など、気になるお金事情をわかりやすく解説中!

記事監修

ファイナンシャルプランナー。SAKU株式会社代表。2人の子をもつ。「お金の教育」の専門家として、“まわりに流されない家庭教育”をモットーに、全国の小学校や高校での講演や、子育てサイト・雑誌、TVなどでの発信を続けている。著書に『子どもの一生を決めるおうちお金教育』(KADOKAWA)、『一生お金に困らない子どもの育て方』(幻冬舎)、『マンガでわかる!子どもにちゃんと伝わるお金の「しつけ」』(近代セールス社)など多数。

たけやさんの著書もチェック

お金教育の第一人者FP・たけやきみこ先生の、自分の娘に伝えたい「女性が生きていく上で知っておきたいお金の話」を、マンガで紹介します。

進学や一人暮らしなどライフイベントにかかるお金、給与明細の読み方や税金の話、貯金や投資に関する知識に加え、奨学金や教育ローン、社会保険など困ったときに頼りたい制度も詳しく解説。離職・離婚後のリアルな経済状況など、あらゆる局面で役に立つ本です。

文・構成/HugKum編集部