こんにちは、ママカブ編集部です。お金を貯めようと思ってはいるけれど、なかなか貯まらない。どうしたらいいの・・・とお悩みの方、いらっしゃるのでは? 実は、一度貯まる仕組みを作ってしまえば、お金は自動的に貯められるようになります。具体的なやり方をお話ししていきますね。

「先取り」で貯める。給与天引きが最強

お金を貯めるコツのひとつは「先取り貯蓄」です。手元にあると使ってしまって、なかなかお金が貯まらないという方には、効果的な仕組みです。

残ったお金を貯金しようとすると、無理な節約をしたり、気持ちが追い込まれてしまいますよね。決まった額をあらかじめ別口座へ移動すれば、無意識のうちにお金が貯められます。

もっとも効果的な方法は、給料から直接引かれる仕組みを利用することです。

税金などと同様に、先に引かれてしまえば元々なかったものとして、どんどん貯めることができます。

そんな「給料天引き」は、以下の制度で利用できます。

・社内預金

・持株会

・財形貯蓄

それぞれ詳しく見ていきましょう。

使わない手はない!「社内預金」「持株制度」

お勤めの会社に社内預金がある人は、利用することを強くオススメします!

社内預金は、会社が給与の一部を天引きし、貯蓄を行う制度です。

福利厚生の一環で、社内預金の金利は労働基準法により、最低でも0.5%以上と決まっています(労働基準法第18条第4項の規定に基づく省令)。

銀行の普通預金の金利が0.001%(2021年1月末現在)の時代、社内預金を利用するだけで、なんと銀行の500倍もの金利がつくことに! 使わない手はありません。

また、上場企業であれば「持株制度」があるかもしれません。

持株制度は、自社の株を給与天引きで、毎月一定額買っていく制度です。積立額の何割かの補助金が会社から出ることもあります。

会社の業績が伸びて株価が上がれば、働くモチベーションのひとつになりますし、そもそも自分が勤務している会社の状況は、理解しやすいですよね。

自社の株価の値動きなどから、個別株の勉強を始めるきっかけとなるのではないでしょうか?

とはいえ、貯蓄の大部分を自社株に振り分けてしまうと、資産も給与も自社の業績に依存してしまうことになりますので、割合はよく考えましょう。

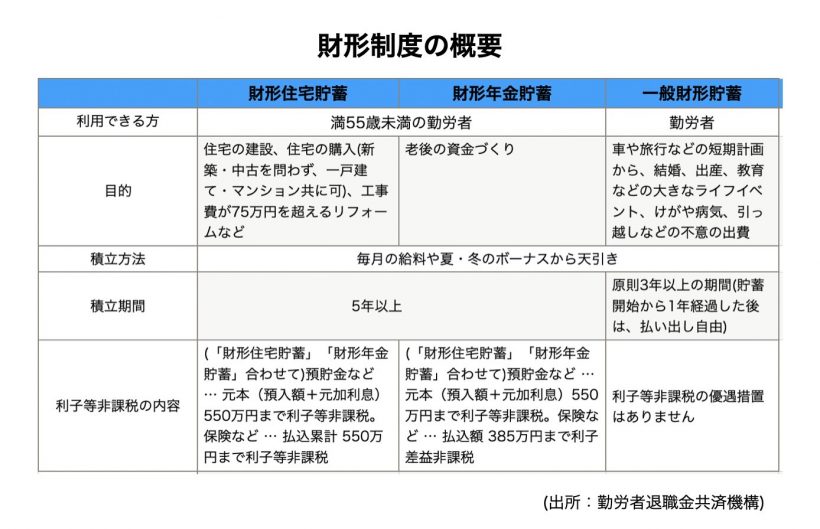

目的別オトクに貯められる!「財形貯蓄」

財形貯蓄とは、厚生労働省所管の「勤労者財産形成促進法」にもとづいて、働く人が財産をつくれるように会社や国が援助しますよ、という制度です。

誰でも利用できるわけではなく、この制度を導入している企業の従業員のみが対象となります。財形貯蓄も給与天引きなので、一度申し込めば、確実に積み立てが可能で、ほったらかし貯金にオススメです。計画的に積み立てができない人は積極的に活用をしましょう。

財形貯蓄には、使う目的によって住宅財形、年金財形、そして一般財形の3種類があります。

・財形住宅貯蓄:住宅の取得・増改築の資金のため

・財形年金貯蓄:老後資金のため

・一般財形貯蓄:用途の限定なし

財形住宅貯蓄と財形年金貯蓄は、条件にあっていれば、元利合計550万円まで利子に税金がかかりません(※通常は金利に対して、20.315%の税金がかかります)。

財形貯蓄のメリットとして、1年以上積み立てて50万円以上の残高があるなどの条件を満たせば、家を買うときに金利の低い「財形住宅融資」を利用できる点が挙げられます。

民間の住宅ローン金利も非常に低水準ではありますが、中小企業勤労者や子ども等を扶養している場合には、0.2%の金利引き下げが受けられる場合や、勤務先によっては「利子補給」をしてくれる場合もあります。

まずは、勤務先に社内預金、財形貯蓄制度があるのか、金利はどうか、会社の補給してくれる制度があるのなどチェックしましょう。そして、活用方法を検討してはいかがでしょうか。

社内制度がない人は銀行で!

会社に、社内預金も財形貯蓄の制度もないという人は、給料が振り込まれる銀行から自動で引き落とされる積み立ての金融商品を利用しましょう。

代表的なものは、

・積み立て定期預金

・積み立て投資信託

があります。

「定期預金」はまとめた金額を一括で預けて、定めた期間まで保有する預金です。原則途中で引き出すことはできません。一方、一度に預け入れる金額を抑え、定期的に積み立てていく方法が「積み立て定期預金」で、途中で引き出すことが可能です(※金融機関によって、少し呼び名は異なることがあります)。

また、銀行では投資信託を購入することができます。

収入の10%を積み立てて途中で引き出さなければ、10年で年収分の貯蓄ができる計算になります。さらに、配当金再分配(配当金も加えて、追加投資していく)の投資信託を購入すれば、知らないうちに複利で増やすことができます。

ちなみにママカブ編集部員は、新卒入社で周りにすすめられたのをきっかけに、これまで20年ほど、月1万円ずつ配当金再分配のインデックス投信を購入しつづけています。20年で元本は240万円で、利益はなんとプラス150万円超! 複利の効果を実感しています(2021年2月現在)。

ただし、投資信託を買う時は手数料には注意してください。手数料がかからない、もしくは低い投資信託を選びましょう。ノーロード(手数料無料)のインデックス投信がオススメです。

積み立ての設定日ですが、給料が振り込まれる翌日ごろ引き落とされるように、セットしておくといいでしょう。

「お金が貯まる感覚」を体験すれば、それ以降の貯蓄生活にも大きなプラスになり「お金が貯まる体質」になっていきます。

少額でも、貯める習慣が大切です。興味を持った方、やってみませんか?

■ママカブ編集後記

「ほったらかし貯金」、ずぼらな私にはピッタリです!財形にプラスして、積み立て系の貯蓄をしてみたいと思いました!

それならまずは貯める習慣を仕組みで作ってしまうことが大切よね。投信積み立ては銀行でも買えるから試しやすいわ。でも投資信託を購入する時には手数料がかかるので気をつける必要があるの。なので、まずはハードルの低い給与振り込みの口座で積み立て定期預金を。ステップアップして積立投資信託というのがオススメよ

投資信託すっごく気になってきました! いままで銀行での預金しかやってなかったけれど、知っておいた方がいいですよね?

ええ。残念ながら銀行預金だけでは、お金はほぼ増えないから。でも投資信託も投資なので、リスクを知っておく必要はあるわね。投信については話が長くなるから、また別の機会に説明します!

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。