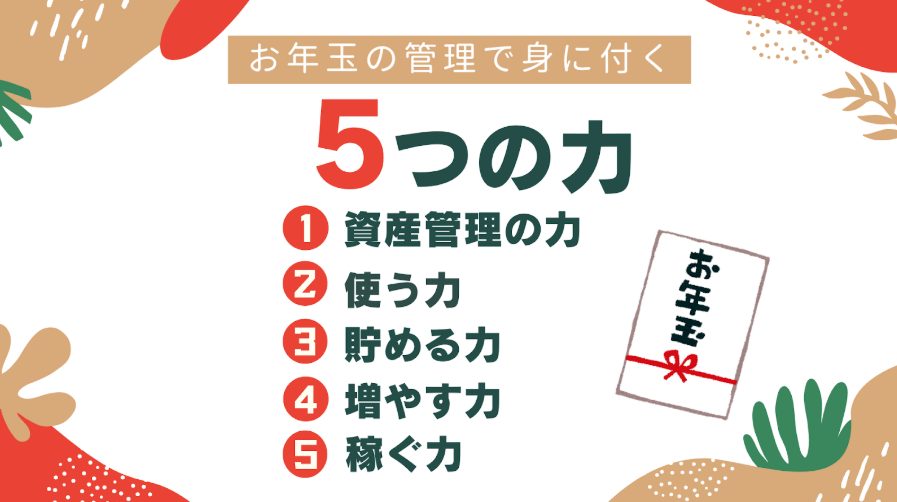

楽しく金育! お年玉の管理方法を学んで5つの力を養おう

子どもがお年玉をもらっても、使い道や管理方法がわからなくて悩んでいませんか? ここでは、お金の知識を身につけながら、お年玉を管理する5ステップについて解説します。

- ステップ①お年玉の資産配分を行う【資産管理の力】

- ステップ②予算の範囲内で子どもが自由に使う【使う力】

- ステップ③未成年口座に預金する【貯める力】

- ステップ④余裕があれば資産運用する【増やす力】

- ステップ⑤お年玉で買ったものが不要になったら売る【稼ぐ力】

ステップ①お年玉の資産配分を行う【資産管理の力】

「ねぇママ、お年玉全部おもちゃに使っていい?」

「そうだねぇ…でも、将来のために貯金しない?」

「イヤ!」

よくある親子の会話ですよね。子どもは、お年玉をすぐに使いたいし、親は貯金をしたい。そんなとき、全額使う・全額貯金といった極端なことをせずに、まずはお年玉の使い道について、親子で話し合いましょう。

ただし、お年玉はあくまで「子どものお金」であることを忘れてはいけません。子どもの意見を尊重しつつ、お金の大切さを伝えた上で資産配分を決めることが大切です。

たとえば、以下のようにお年玉の使い道を決めておきましょう。

【例】1万円のお年玉を受け取った場合の資産配分

使うお金:3,000円 「3,000円あれば、おもちゃが買えるね!」

貯めるお金:5,000円 「今使わないお金は貯めておこうか?」

増やすお金:2,000円 「これは将来のためにちょっとずつ増やそう!」

このように、子どもと対話しながら配分を決めることで、計画的なお金の使い方を自然と学べます。

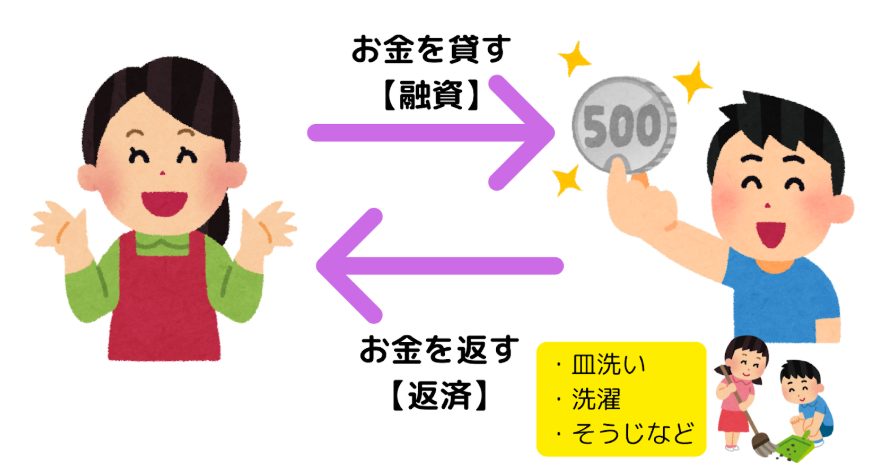

ステップ②予算の範囲内で子どもが自由に使う【使う力】

お年玉をもらったら、子どもは「すぐに使いたい!」と思うもの。せっかくの機会なので、決めた金額の範囲内であれば、自由に使わせてあげましょう。

「ママ、お年玉でこのおもちゃ欲しい!」

「いくらするの?」

「3,500円…」

「でも使っていいお金は3,000円だったよね」

「うーん…どうしよう」

こんな時は、不足分を親が肩代わりするのではなく、あえて「貸す」という選択もお金の勉強になります。

「じゃあ、ママが500円貸してあげるから、お手伝いして返してね」

「うん!お皿洗い手伝うから、毎日100円ずつ返すね!」

【例】500円足りない場合の融資・返済計画

1. 購入に必要なお金を親(=銀行の役割)から借りる。

2. 借金した500円は自分で稼いで100円ずつローンで返済する。

このように、予算内でやりくりする方法や、借りたお金は返す必要があることを実践を通じて学べます。

ステップ③未成年口座に預金する【貯める力】

お年玉の貯金は、親の口座ではなく子どもの口座に預けましょう。これは子どもの「お金を貯める力」を育てるのに、とても大切なポイントです。

「これはATMといって、お金を預かってくれる機械だよ。一緒にお金を預けてみよう!」

「わぁ!おもしろそう!」

「簡単だったね。大切なお金だから、なくさないように銀行で預かってもらってるんだよ」

「銀行に預けたお金は、いつでも使えるの?」

「使えるけど、大きくなってお金に困らないように、少しずつ貯めておこうか」

このように通帳を一緒に見ながら、貯金について話し合うことで、子どもは自分のお金を管理する感覚が芽生えてきます。

ステップ④余裕があれば資産運用する【増やす力】

「パパ、お金はいつまで銀行に貯金しておくの?」

「〇〇ちゃんが大学生になるまで、大切に預けておこうか。でも、10年以上あるからお金に働いてもらうのもいいね」

「お金ってお仕事できるの?」

「実は、お金に働いてもらう『資産運用』っていう方法もあるんだよ」

「シサンウンヨウ?何それ?」

「これから活躍しそうな会社にお金を預けて使ってもらうことだよ。たとえば、〇〇ちゃんが好きなおもちゃの会社に100円預けたとしよう。〇〇ちゃんから借りたお金で新しいおもちゃを作って大人気になったら、預けていた100円が150円とか200円みたいにお金が増えるんだよ」

「おもしろそう!」

わが家では、新NISAで投資信託(複数株のつめあわせ商品)を購入し資産運用しています。

未成年口座の場合、NISAは利用できませんが、親権者が主体になることで「子どものお金」として投資信託の運用が可能です。ただし、資産運用にはリスクが伴います。資産が減る可能性もあるので、お小遣い程度の金額からはじめてみることをおすすめします。楽天証券やSBI証券などでは、100円から投資信託が購入できますよ。

ステップ⑤お年玉で買ったものが不要になったら売る【稼ぐ力】

「去年のお年玉で買ったゲーム飽きちゃった…」

「じゃあ、メルカリで売ってみる?いくらで売れると思う?」

「えっと、新品の半分くらい?」

「なるほど!まずは相場を調べてみよう」

「ソウバって何?」

「いくらくらいで売れるか調べることだよ」

使わなくなったおもちゃは、フリマアプリや買取サービスなどを利用して売ってみましょう。フリマアプリの場合、送料や手数料といった概念も学べます。

子どもと一緒に出品作業を行い、売却益は子どもに渡すことで、稼ぐ感覚が身につきますよ。ただし、売却益の使い道は話し合って決めましょう。

おすすめしないお年玉の使い道

お年玉は、子どもがお金に触れる大切な機会です。これからご紹介する方法は、子どもの学びに繋がらないので「金育」の観点からはおすすめできません。

全額貯金する

「将来のために」と全額貯金にまわしてしまうご家庭も多いようです。でも、これでは子どもがお金と向き合う機会を奪ってしまいます。

「お年玉、全部貯金しちゃうの?」

「少しは好きなものを買いたいな…」

子どもの気持ちも大切にしながら、計画的な買い物や価値判断を学ぶ機会を作ってあげましょう。

親の口座に貯金する

「管理が楽だから」と親の口座に預けてしまうケースもありますが、こちらもおすすめしません。子どもからすると「お年玉を取られた」という気持ちになってしまう恐れがあるからです。

また、親のお金と子どものお金が混ざってしまい、管理が曖昧になってしまう恐れもあります。

全額使う

「好きなものを買わせてあげたい」という気持ちは分かりますが、全額を使い切るのもおすすめできません。あればあるだけ使う習慣が身につくと、貯金できない体質になる恐れがあります。

お金は消費以外にも「貯める」「増やす」といった選択肢があることを、子どもに伝えていきましょう。

【まとめ】お年玉を有効活用してお金に関する5つの力を身につけよう

お年玉は、子どもが楽しみながらお金について学べる絶好の機会です。今回ご紹介した方法を実践すれば、お子さんの「資産管理の力」「使う力」「貯める力」「増やす力」「稼ぐ力」の5つの力が身につきます。

「増やす」については、経験したことがない親御さんもいらっしゃるでしょう。投資経験がない場合は、100円単位の少額からでもOKです。

お年玉を活用して、子どもと一緒に楽しみながら金育を始めてみませんか?

編集部注=この記事は特定の投資商品の運用をすすめるものではありません。

こちらの記事もおすすめ

記事執筆

独立系ファイナンシャルプランナー(FP)として執筆業を中心に活動中。2児の父親でもあり、家計や資産形成に関する執筆が得意。また、マンションの売買も経験しており、実体験に基づいたライティングを強みとしている。各種金融メディアでの執筆・監修業のほか、自身のメディアとして「もにゅら親子の節約ブログ」「もにゅらのクリプト部屋」を運営中。