こんにちは。ママカブ編集部です。

前回は「自分が大切にしたい価値観」を確認するワークを通して、自分だけの「お金のロードマップ」を手に入れました。

ロードマップで<大きなお金の流れ>を見ることができたので、次にチェックするのが<小さなお金の流れ>。小さなお金の流れとは、日々の収支のことです。

ここでは、赤字にならないために重要な<予算決め>をしたいと思います。

日々の収支とロードマップを照らし合わせれば、我が家にとって最適な予算を導き出せます。そうすることで、いま安心して使っていい金額を把握することができるようになります。すると、やみくもに「将来のために節約しなきゃ!」と焦ることから解放されますよ。

支出はライフステージによって異なる

総務省が公表している「家計調査報告(家計収支編)2019年度」から様々なデータを見ていきましょう。まずは、HugKum読者に多いと思われる、家族がいる世帯(2人以上の世帯)の支出を確認してみましょう。

最初にチェックしたいのが「年齢別の支出の平均値」

今回のデータでは社会保険料や税金などは支出に含んでいません。ですから、シンプルに「毎月の生活費として使っている支出」と考えてください。

また、このデータは、収入がない人や住居費がかからない人の分も含まれているため、実際の感覚より低い項目もあるという点はご了承ください。

ここで見ていただきたいのは、「食費」と「教育費」です。

当然ですが、子どもが大きくなり人数も増えれば、金額は増えていきます。

つまり、ライフステージによって、どの項目に多くお金を使うかは変化していくものです。ご自身のライフプラン表を見ながら、いつの年齢のころに多くお金がかかりそうか、イメージしましょう。

1か月だけ頑張って、今の我が家の支出を見直そう

さて、皆さんにお願いしたいことがあります。

大変と思われるかもしれませんが、1か月だけで構いませんので「我が家は1か月でいくら使っているのか」をハッキリさせてみてください。

日々のお買い物の時に受け取るレシートを集め、クレジットカード支払をしている人は、カードの明細表も合わせて、計算しましょう。そして、これを機に「よくわからないうちに毎月引き落とされているもの」がないかどうかもチェックしましょう。

トータルの支出額を出すことが大きな目的です。ですので、例えば同じスーパーで買っているならば、食費と日用品の支出をどちらかにまとめて書き入れても大丈夫ですよ。

その代わり、この1か月間は「使途不明金」を作らないようにしましょう。

どれがどの項目に入るかわかりにくいかもしれないので、代表的な支出の内容を下記に挙げますね。

食費・・・食料品購入分と外食分

住居費・・・家賃、住宅ローン

水道光熱費・・・水道代金、電気代金、ガス代金

日用品・・・洗剤、トイレットペーパーなど

被服代・・・洋服代

保険医療・・・医療費

交通・通信費・・・携帯代金

教育費・・・子どもの習い事、塾、幼稚園代、学校行事費など

趣味娯楽費・・・レジャー費

交際費・・・お年玉、お歳暮など

一時支出・・・特別にかかってしまったもの

貯蓄・・・財形貯蓄、定期積立など

毎月支払っているものはなんなのか? なんとなく支払い続けているものがないか、一度確認してみましょう。

何にどれだけお金を使っていいの?

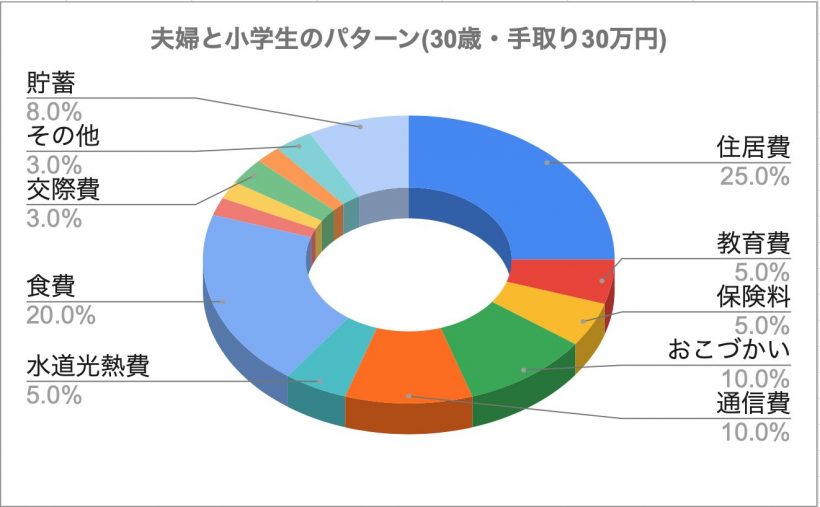

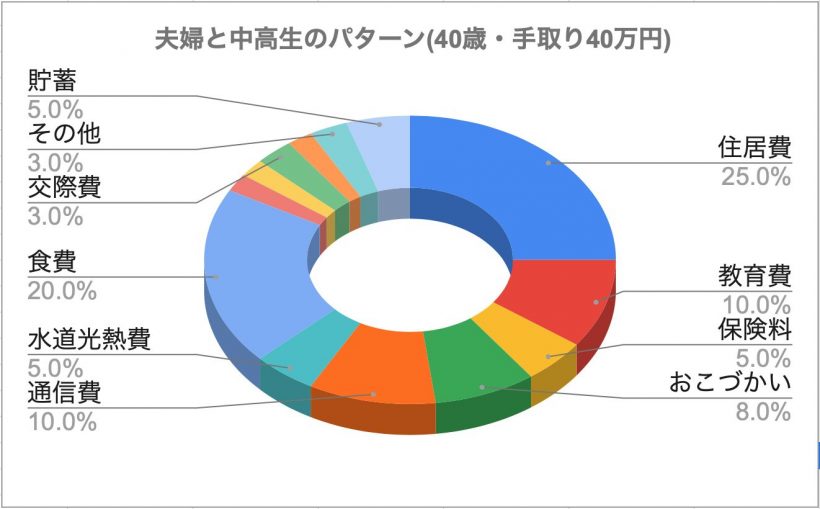

下の円グラフは、先ほど見ていただいた総務省がまとめた支出の平均を元に、ママカブ編集部が作成したものです。お子さんが小学生以下か中高生かで、教育費や食費は変わるため、2パターン作りました。

見ていただきたいのが「割合」のパーセンテージです。この割合であれば、日々の支出で使って問題ない、支出割合とお考えください。

※何度もお伝えしていますが、支出の割合は年代や家族構成によって異なって当然です。ですから「絶対にこうでなかればおかしい」ということではありません。

夫婦と小学生のパターン(30歳・手取り30万円)

夫婦と中高生のパターン(40歳・手取り40万円)

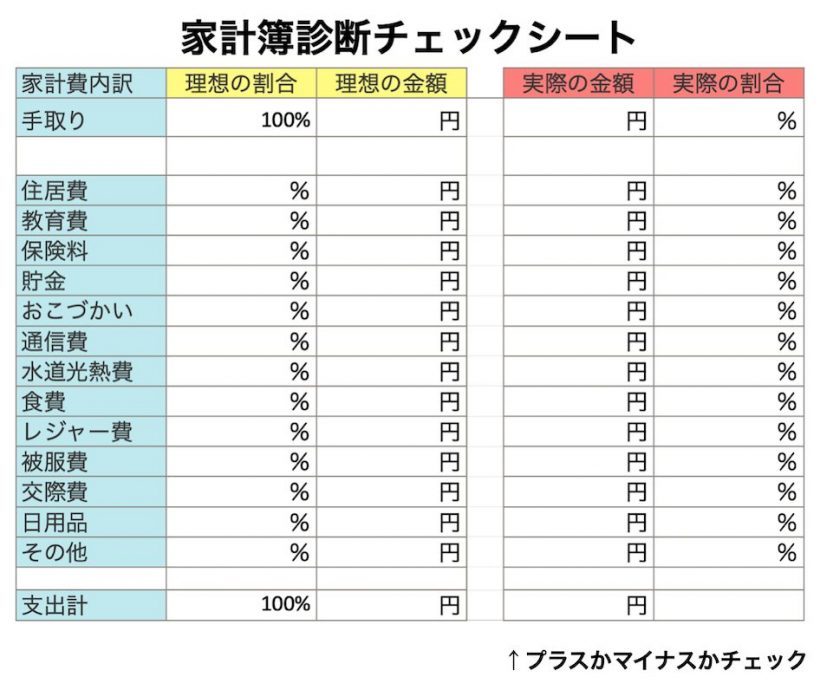

我が家のゴールデンバランスを見つける

平均的な支出割合がわかったところで、次は<自分の家計>がどうなっているのかを確認しましょう。収入は手取り金額(銀行に振り込まれている金額)で記入しましょう。

このご時世、変動が大きくもらえるかどうかもわからないボーナスをあてにせず、月額の手取り金額を書き込みます。

※サラリーマン家庭の場合、所得税や社会保険料など引かれています。どのようなものが引かれているかについては、また追ってご説明します)

支出費用の割合は、先ほどご提示した割合を参考にしてみてください。

各家庭で条件は異なるため、パーセンテージは変更してくださって大丈夫です。ただし、収入から支出を引いてマイナスにならないように設計することが大切です!

さて、ご自身が納得できる支出割合は見えたでしょうか?

「いま」を楽しむためにも予算は必要

皆さんが取り組んでくださった今のワークですが、実はこれが「予算」作成なのです。

国や企業も同じことをやっているんですね。それを家庭に持ち込んでしまいましょう!というのがママカブ編集部からのご提案です。

それぞれの項目で予算をつくって、予算の枠の中で日々の生活を送れば、知らないうちに使いすぎたり、何に使ったかわからないお金が出ることを防げます。

それと同時に、将来の不安を感じるあまり、節約しすぎたり貯蓄に回しすぎて、大切な「いま」を楽しめない心境からあなたを解放してくれるはず。

家計管理はこの程度のもので十分なのです。

ただし、もしかするとこの予算表では赤字になってしまう家庭もあるかもしれませんね。

ということで、次回からは「支出の減らし方」についてご説明します。

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。