こんにちは! 現役の子育てママが運営するママカブ編集部です。メンバーはAFP(ファイナンシャル・プランナー)資格を持つライターC江と、マネー情報編集者歴10年超のS子。

子育てに一生懸命なHugKum読者の皆さんの持っている「お金の悩み・疑問」にお答えしていきます。お金まわりで、知りたいこと・取り上げてほしいテーマがありましたら、教えてくださいね。

さて、第1回では「人生で必要なお金っていくらかかるのか」ということについてお話しします。

生涯収入の平均は3億ちょっと。さて、支出は?

結婚して子どもが生まれ、大切な我が子がスクスクと元気に、そして幸せに暮らせるよう日々考え動いているお母さん、お父さん方、お疲れ様です!

子どもが小さいこの時期は、「学費がどれぐらいかかるのか」「住宅は購入した方がいいのか/賃貸がいいのか」「保険には入った方がいいのか」などなど、お金と向き合うことが増えるライフステージといえます。

これまでは夫婦2人でやりくりすれば何とでもなったことでしょう。しかし子どもが生まれたことをきっかけに、「将来についてちゃんと考えないと不安」とお感じになっている方もいらっしゃるのではないでしょうか。

そこで、今回は「人生の収入と支出」についてざっくりと見ていきましょう。

実際には各家庭によって条件が異なるので、あくまでも平均的な例ですが、人生で得られる収入と、出ていく支出はざっくりと下記の通りです。

■生涯収入

・60歳までの生涯賃金:2億7000万円(大学・大学院卒の男性が学校卒業後フルタイムの正社員を続けた場合)

・65歳~85歳までのモデル年金額:5280万円(サラリーマン夫婦40年加入の厚生年金+基礎年金)

合計:3億2280万円(就労賃金+公的年金)

(出典:独立行政法人労働政策研究・研修機構ユースフル労働統計2019、平成29年版厚生労働白書)

■生涯支出

・23~60歳/2人以上の勤労世帯の支出:1億4000万円

・60~85歳/夫婦2人の消費支出(老後):7800万円

・住宅価格:4257万円

・教育費:2000万円(子どもふたり分)※私立幼稚園3年、公立小学・中学・高校・私立文系大学進学の場合

合計:2億8000万円

(出典:総務省の家計調査、住宅価格 住宅金融支援機構「フラット35利用者調査」戸当たり所要資金(土地付き注文住宅)2019年、教育費 文部科学省「子供の学習費調査」(平成30年度)と「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」から概算)

いかがですか? 平均的に過ごしていれば、4280万円を残すことができます。

つまり、日々赤字にならないよう心がけて家計を管理すれば、必要以上に将来の不安を覚える必要はありません。

アクシデント時や夢に使うお金も必要。となると…

しかし、人生にアクシデントはつきもの。家族が病気にかかったり、親の介護が必要なったり、勤め先の都合で働けなくなることもありますし、運悪く事故に遭うこともありえます。さらに、昨今の寿命が延びて想定より生活費が必要になることもあるかもしれません。そんなときに頼りになるのがお金です。

また、車が欲しい、より広い家に住みたい。子どもによりよい教育を受けさせたい。海外旅行にも行きたい!などやってみたいことに挑戦するとなると、必要なお金の額は増えていきます。

一度きりの人生、「お金がないから」で夢を諦めてしまうのはもったいないですよね!

自分が大切だと思うことにお金をかけ、別のところは節約するといった形で調整できれば、人生は豊かに、そして満足いくものになるはずです。

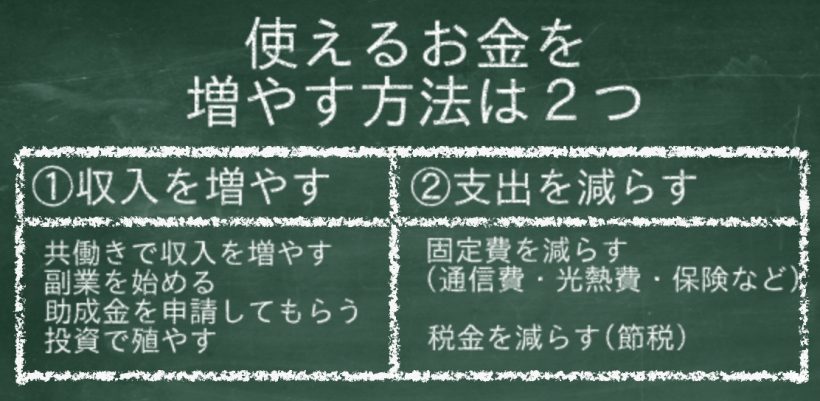

自由に使えるお金を増やすには?

普通に生活しているのであれば、過剰にお金の心配をすることはありません。しかし、多ければさまざまなリスクに対応でき、さらに充実した生活を送ることができます。

より多くのお金を手にするための方法は二つ。

①手取り収入を増やす

②支出を減らす、

です。

労働収入以外に、助成金や投資という手も

ところで皆さん、人生で得られる収入というと「労働に対する対価」のみを考えていませんか? 実は、国や市町村が援助してくれる助成金(※児童手当もそうです!)も大きな力となります。

そして、怖いというイメージがあるかもしれませんが「投資」で殖やすことも方法のひとつです。もちろん、夫婦共働きで収入を増やすという手もあります。

一方、支出を減らす方法として、通信費・光熱費・保険などの「固定費を減らすこと」、そして自分には関係ないと思われているかもしれませんが「節税」をすることで、手元に残るお金を増やすことが可能です。

「こんなこと今まで誰も教えてくれなかった」「学校で教わってない!」と嘆きたくなる気持ち、痛いほどわかります! しかし残念な事実をお伝えすると、「お金のことは知らなきゃ損する」ようになっているのが実情なのです。

そこで、「いつかはちゃんと知らなきゃ!」な、お金のことを、この連載を通じて一緒に学んでいきましょう。次回以降、手取り収入の増やし方、支出の減らし方について、具体的にご紹介していきます。

読者の皆さんがマネーリテラシー(お金の知識・スキル)をUPして、フラットにお金と向き合って、過不足ない備えをご自身でできるようになることが目標です。読んで役立つ情報をお伝えしていきます。

なお、収支についてお話しした際にも触れましたが、それぞれの家庭環境などにより収支の金額は大きく異なります。ですので「自分の場合はどうなのか」「我が家はどうしたいのか」を意識して、ぜひ自分ごととして向き合ってくださいね!

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。