こんにちは。ママカブ編集部です。今回、支出を減らすためにお伝えしたい内容はズバリ「保険の見直し」! 節約の王道です。

保険には入っているものの、どんな契約内容なのかよく分かってなかったりしませんか? 実は必要ではない保険にお金をかけている……なんてことも少なくありません。

見直すと年間で数万円節約の可能性がある「保険」について見ていきましょう!

目次

保険証を持っているなら、実はすでに保険に入ってる!

みなさん、保険証は持っていますか? 病院に行くと月に1度、提出を求められる、あのカードや用紙です。

日本は

1)国民皆保険(国民みんな保険に入らなくてはならない)

2)自己負担3割(自己負担に上限あり)

となっています。つまり、誰もがすでに公的な保険に入っているのです。

保険料の支払いは、会社員の場合は給与の天引きで健康保険料を、自営業・フリーランスの人であれば、多くの方が国民健康保険料の支払いをしているはずです。

配偶者の扶養に入っている人は、所定の収入(多くは130万円)がなければ、配偶者の健康保険料のみでカバーされています。

会社員:健康保険(健康組合保険・協会けんぽ・公務員共済組合など)

自営業・フリーランス:国民健康保険(※職種によっては加入できる健康保険組合があります)

高齢者:後期高齢者医療制度

何が不安で保険に入っているのだろう?

「社会人になったのだから保険に」「家庭を持ったら保険を」「万が一に備えて」ーーこんな風に親世代に言われた経験がある方も多いのではないでしょうか。

そして、保険会社のCMを見たり、保険会社の営業担当の話を聞いていたら、「みんなが必要と言っているから」「なんとなく心配で」にという気持ちになってしまいますよね。わかりますよ!

でも、あなたが民間の保険を検討しているならば、もしくは入ってしまっているなら、今一度、「何を不安に感じているのか」を考えてみましょう。

1)病気・ケガで入院……治療費が必要になる

2)障害……治療・働けなくなる

3)死亡……大黒柱だったら、収入がなくなる

4)失業……収入がなくなる

5)老後……生活費が足りなくなる

6)介護……介護費用が必要になる

7)出産費用……出産費用がかかる

そりゃあ、誰だっていつかは病気になるかもしれないし、介護が必要になってしまうかもしれない。

でもそのいつかは明日のことですか? 来ないかもしれないリスクに今、「保険」で備える必要があるでしょうか?

非常時に備えるのが、保険の役割

火災事故を起こしてしまったり、交通事故で相手に迷惑をかけてしまったーーといった、滅多に起こらないけれども、ライフプランが狂ってしまうほどの「損失」が起こることに対して備えるのが「保険の役割」であると、ママカブ編集部は考えています。

病気をする、怪我をする、といったことはよくあることですよね。しかも治療費は3割負担であるため、わざわざ保険で用立てずに、貯金で対応しても良いのではないでしょうか。

なぜならば「保険料として支払った1万円」は、「保険契約内容に合っていない場合は使えません」。一方、「貯金の1万円」は「なんにでも使える1万円」です。

毎月保険会社に支払う「1万円」と固定してしまわずに、自分で貯金すれば自由に使えますし、運用すれば増やすことだって可能ですよ。

ちなみに、先ほどあげた「7つのリスク」はすべて、社会保険がカバーしてくれます。

民間の保険会社で保険を契約する前に必ず、「公的保険で保障される範囲」を理解しましょう。その上で、あなたが「プラスアルファで備えが必要」と考えたときに、民間の保険を追加してはいかがでしょうか。

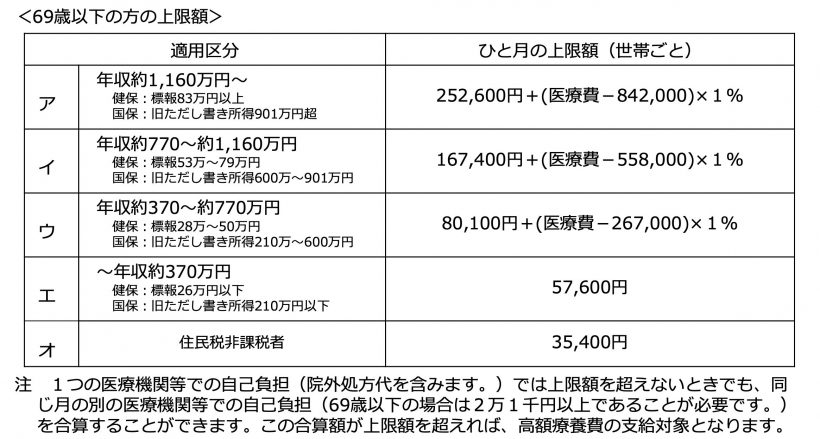

「高額療養費制度」のおかげで、100万円の治療費が最大9万円で済む

そうは言っても「怪我して医療費がたくさんかかったらどうしよう……やっぱり民間保険で備えておいた方が安心かも」と思わる方もいることでしょう。

そこで、ここからは病気やケガをしたときのリスクに関してお話しします。

「高額療養費制度」という言葉を聞いたことはありますか?

これは、同じ月にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が、あとで払い戻されるというものです。

具体的には、70歳未満で月収(標準報酬月額)が28万円以上50万円未満に該当する会社員が、健康保険適用の治療で、1ヵ月に100万円の治療費がかかったとしても、この制度が適用されると、1ヵ月の自己負担額は8万7430円になります。

つまり、治療費に100万円かかったとしても、3割負担の30万円ではなく最高でも9万円弱で済むのです(※1ヵ月あたり)。

平成30年8月診療分から、しかも4回目(1年のなかで4ヵ月目)からは「多数該当」といって、さらに自己負担額が少なくて済むようになります。1年間入院しても、66万円強くらいで済みます。

利用したい場合には、あらかじめ「限度額適用認定証」を交付してもらいましょう。交付がない場合は、一旦総医療費の3割負担をしたあと、返金を受ける形となります。

会社員なら手当されるお金がある(傷病手当金)

会社員ならば、高額療養費で医療費の上限があるほかに、「傷病手当金」という制度もあります。

これは、以下の4つの条件にすべて当てはまる方が対象となります。

・業務外の病気やケガで休業していること

・療養のために仕事に就くことができないこと

・連続する3日間を含み、4日以上仕事ができないこと

・休業中に給与をもらっていないこと

該当した場合は、最大1年6ヵ月月まで「標準報酬日額」の3分の2の「手当金」がもらえます。つまり、長期の入院になってしまっても、収入がまったくなくなるというわけではないのです。

ただし、自営業やフリーランスの方にはこの制度はありません。必要な場合は、自分で備える必要があります。

自分は保険でどんなリスクに備えたいのか

ここまで公的医療保険がかなり手厚いことを見てきました。しかし公的医療保険では、カバーされないものもあります。

具体的には

・先進医療

・美容整形・レーシック・インプラント

・入院の個室利用料(差額ベッド代)

・食事代

などです。

とはいえ、標準的な治療を行っているのであれば、医療費で大変な思いをすることは少ないでしょう。民間の医療保険商品で「1日目から保障します」というものもあります。しかし、公的医療保険が強い味方であることを知った今、あえてそうした民間の保険に入るメリットは少ないように思いませんか?

保険は手数料の高い商品です。民間保険で備えなくていけないリスクとは、自分にとってどんなものなのかをしっかり考えましょう。

今回は、医療保険について見てきました。

まとめると以下のようになります。

・高額療養費制度のおかげで、治療費には上限がある

・会社員であれば、傷病手当金がもらえることもある

・つまり、公的医療保険は手厚い!

・公的医療保険で足りない部分を補うのが民間の保険商品

・「私は民間保険に何を求めるのか」を明らかにしてから、加入を検討する(「なんとなく」で入らない!)

・保険料として払う額を、貯蓄や運用するのも手

次回は「生命保険」と、子どもが生まれたら考える「学資保険」についてお話しします。

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。