こんにちは、ママカブ編集部です。「将来年金ってもらえないって聞いたよ、払うのは損じゃない?」「もらえないなら、年金を納めるのは嫌だな」など、なんとな〜くでもお考えになった方、いらっしゃるのでは?

用語が難解で、理解するのがちょっと難しい年金制度。でも、いずれは当事者としてお世話になるもの。今回、国民年金保険でカバーできること、損なのか得なのかについて、解説していきます。

目次

年金は3つのリスクに備える「保険」

日本に住む20歳から60歳未満すべての人が加入しなくてはならない「国民年金」。

「65歳からもらえるやつでしょ」「今の私には遠すぎて関係ない」とスルーするのはちょっと待って! 年金は、「国民年金保険」というように、保険なのです。そして、この保険、ひとつで3つのリスクをカバーしているんです!

その3つとは、

・老齢年金:長生きリスクに備えます。生きている限り終身で受けることができます

・障害年金:病気やケガによって障害が残り、生活や仕事などが制限されるようになった場合に受けることができます

・遺族年金:被保険者が亡くなったときに、その方によって生計を維持されていた遺族が受けることができます

ちなみに、「生きている限り一生涯にわたって受け取ることができる制度」というのは、民間保険会社で代替できるものではありません。

そんな商品があったら、長生きする人が増えると保険会社は支払い額が多くなってしまって、負担になってしまうからです。まさに、国の公的な仕組みだからこそできる保険といえます。

長生きリスクに対応する老齢年金の内容を中心に、年金制度の概要をご説明していきます。これを読んで、なんとなく抱いている年金への不安を解消してもらえると嬉しいです。

第3号被保険者は払わなくてOK

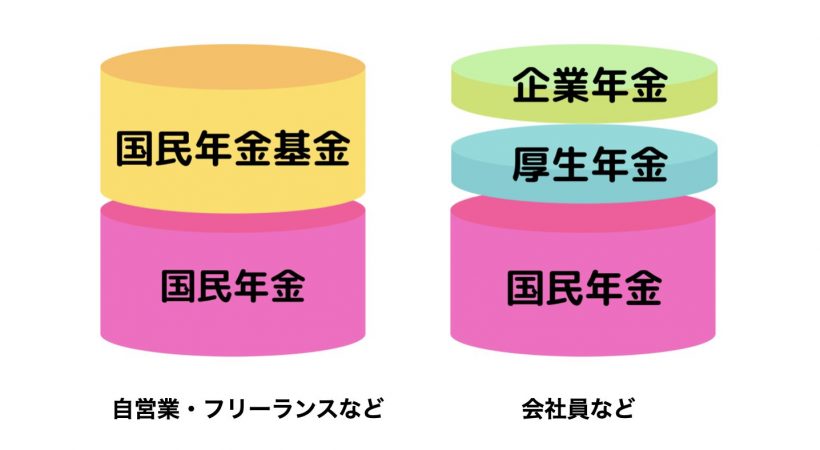

公的年金制度には次の2つの種類があります。

●国民年金:日本国内に住む20歳以上60歳未満の人(自営業者や学生も含まれます)

●厚生年金:厚生年金保険の適用を受ける会社に勤務する人

加入者は3つに分けられます。

自営業者や学生、無職の方は「第1号被保険者」。民間会社員や公務員は「第2号被保険者」、第2号被保険者に扶養されている配偶者は「第3号被保険者」に該当します。第1号被保険者と第3号被保険者は国民年金、第2号被保険者は厚生年金に加入しています。

このうち、第3号被保険者は保険料を負担する必要がありません。払っていなくても払ったものとして扱われます(うらやましいですね!)。

75歳より長生きできればモトが取れる!

では、国民年金・厚生年金の保険料はいくらなのか?

毎年改定されますが、現在、私たちが負担している保険料は国民年金は一律月額1万6540円(令和2年度)です。これを20〜60歳の40年間払った場合は

1万6540円×12か月×40年(20歳~60歳)=7,939,200円

793万円超を納める計算になります。

一方、65歳から受け取ることができる支給額を計算すると

(満額で)月額6万5141円×12か月=781,692円

年間で78万円が生きている期間中もらうことができます。

つまり、10年でモトが取れる計算です。

会社が半分負担してくれる!厚生年金

次に厚生年金を見てましょう。

厚生年金保険の保険料率は2017年9月分からは「18.300%」で固定され、給料の額によって保険料が増えていきます。この厚生年金の保険料には、国民年金の保険料も含まれています。

たとえば月額の給与が41万円(年収500万円)の方の場合、厚生年金の保険料は7万5030円になります。

しかし、厚生年金の保険料は会社と折半しているので、支払う保険料は3万7515円となります。給与明細には書かれていませんが、会社は毎月の給料にプラスして、厚生年金保険料も支払ってくれているのです(ありがたいですね)! ここが国民年金との大きな違いです。

このケースの場合、厚生年金の支払い総額は、40年間で

3万7515円×12か月×40年=18,007,200円

1800万円超となります。

一方、気になる厚生年金の支給額の年額は、

「年収×0.55%×加入年数」で概算が出ます。

たとえば、年収500万円で20歳から60歳までの40年の場合、

500万円×0.55%×40年=110万円/年

となります。

この金額に国民年金(基礎年金)の年額を足すと、年間188万円が受給できます。

こちらも約10年受給できれば、モトが取れる計算になります。

長生きするなら公的年金はもらい得

男性の平均寿命が81歳、女性の平均寿命は87歳ですから、年金制度が十分利用価値の高い制度だということがお分かりいただけたと思います。

上記はあくまでも概算ですので、ご自身の年金額が知りたい場合は、日本年金機構が運営するインターネットサービス「ねんきんネット」でチェックしてください。

今までの加入状況の履歴、支払った保険料の総額、年金の受給見込み額をいつでも見ることができますよ。

月400円プラスで将来もらえる年金を増やせる!

先ほど見てきたように、国民年金に上乗せして厚生年金に加入している第2号被保険者(会社員など)と、国民年金だけにしか加入していない第1号被保険者(自営業者など)とでは、将来受け取る年金額に大きな差が生じます。

この年金額の差を解消するため、上乗せする制度もあります! それが国民年金基金制度です。この制度を利用することで、自営業などの方々も「二階建て」にすることができます。ちなみに、掛金が全額所得控除となるため、税金がオトクになります。

もう一つ、年金額を増やす方法があります。それが付加年金。

付加年金とは、毎月の国民年金保険料に400円の付加保険料を上乗せして納めることで、将来受給する年金額を増やせる制度のこと。

具体的には、付加年金保険料は月額400円で、「200円×納付月額」が、将来受け取れる年金に加算されます。

20歳から60歳までの40年間、付加保険料を納める場合、付加保険料の支払総額は

400円×480月(40年)=192,000円

増やせる年金額は、

200円×480月(40年)=96,000円

この9万6000円が、将来の年金に加算されて毎年支給されます。

つまり、支払った19万2000円に対して毎年9万6000円の付加年金を受け取ることができるんです! たった2年でモトがとれるなんて、オトクだと思いませんか?

※ただし、国民年金基金と付加年金はどちらか一方しか選択できません。

10年でモトが取れる年金は実は超優秀!

10年でモトが取れて、障害や死亡のリスクにも対応している民間保険はレアです。

どこかで聞いてなんとなく抱いてしまっている公的年金への不信感から、民間保険に頼ったほうがいいんじゃないかな? とお考えの方にお伝えさせてください。

民間保険で安心を買う前に、まずは国民年金制度を理解しませんか? そしてきちんと納付し、さらにオトクに用意されている受給額UP策を検討してみてはいかがでしょうか?

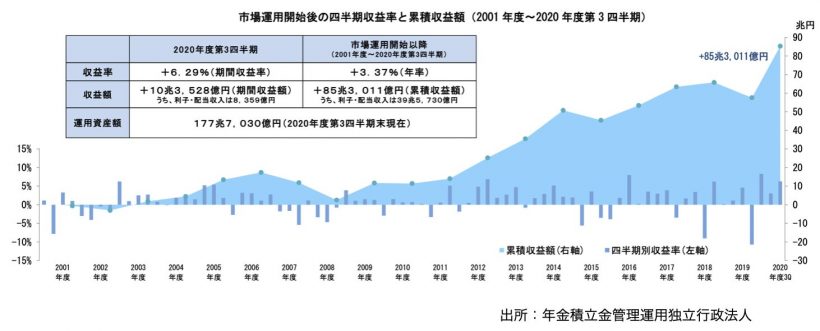

「年金がもらえないのでは」など不安をあおる情報を目にすることがあります。しかしその可能性は、まだまだ低いと言えます。年金は年金積立金管理運用独立法人が運用していて、運用成績は下記の通り85.3兆円のプラスとなっています。

年金で足りない分は、自分で用立てればOK

年金の運用は、国内債券、外国債券、国内株式、海外株式で資産構成されています。民間の保険でも、同じように債券や株式で運用されることになります。

「将来年金がもらえるのか不安」「公的年金では足りない」とお考えになっているのならば、ママカブ編集部としては、不安を解消するために、ご自身で運用してみることをオススメします! というのも、これまで何度か手数料(コスト)ついてお話しさせてもらっていますが、現在低コストで簡単に自分で運用することが可能になっているからです。

前回につづき、今回も締めは「ご自身で運用すること」に言及させていただきました。次回からは、いよいよ「増やす」手段である「運用」についてお話しします。未経験者や初心者で「何から始めればいいかわからない」方に向けて、できるだけやさしくお話ししていきます。

■ママカブ編集後記

年金って私たち世代ではもらえないかもなんて言われているのを聞きましたが、ちゃんともらえるんですね。

一部報道から、そういう印象を抱く人もいるわね。

年金制度はなくならない。でも、給付年齢が上がったりなど変更はあるかもしれないわね。

たとえ給付年齢が上がっても、そこから長く生きれば十分元を取れることになるから、ちゃんと納めておくことが大切よね。

そっか! とりあえず長生きすれば、損はしないんですねぇ。それならまずは体力つけておかなくちゃ。今から運動始めますっ!

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。