関税自主権とは、何のこと?

貿易には、国内の品物を外国へ売る「輸出」と、外国から品物を購入する「輸入」があります。「関税自主権(かんぜいじしゅけん)」とは、輸入時の税金に関する重要な権利です。貿易の仕組みとあわせて、関税自主権の役割を確認しましょう。

国が、自由に輸入品の税率を決められる権利

関税とは、品物の輸出入の際にかけられる税金です。一般的には、輸入の際に発生する輸入関税のことを指します。

関税自主権がある国家は、基本的に、その国の法律で関税率を定め、輸入品に一定の課税をすることができます。ただし、輸入する国が一方的に高い関税率をかけるのは、品物を輸出する側にとっては不利な状況です。そのため現代では、相手国や、複数の国家間で協定を結ぶ形で関税率を決める傾向にあります。

なお、日本の関税率の決め方は、WTO(世界貿易機関)によって決められた「協定税率」を基に、法律(関税定率法・関税暫定措置法)で「国定税率」を制定している形です。国定税率は、輸入品目別に「実行関税率表」にまとめられ公開されています。

参考:

関税のしくみ : 税関 Japan Customs

輸入統計品目表(実行関税率表) : 税関 Japan Customs

日本における関税自主権の歴史

現代の日本が持つ関税自主権は、自然に与えられた権利ではありません。外国との貿易を始めた日本における、関税自主権の放棄から回復までの歴史を紹介します。

江戸幕府が関税自主権を放棄

島国という特徴から、日本は徳川幕府になってから江戸時代の終わりまで、諸外国と貿易しない「鎖国(さこく)」状態にありました。そんな日本に貿易をするように求めたのが、1856(安政3)年に来日した「初代アメリカ総領事ハリス」です。

ハリスは江戸幕府に、日本との貿易を可能にする「日米修好通商条約(にちべいしゅうこうつうしょうじょうやく)」を締結するように要請します。しかし、日米修好通商条約では関税自主権が認められておらず、日本にとっては不利な内容でした。

不平等な要求にもかかわらず、1858(安政5)年、大老の井伊直弼(いいなおすけ)は日米修好通商条約に調印します。さらに「安政の五カ国条約」として、アメリカに続きオランダ・ロシア・イギリス・フランスとも関税自主権のない通商条約を締結しました。

明治政府の尽力で、関税自主権を回復

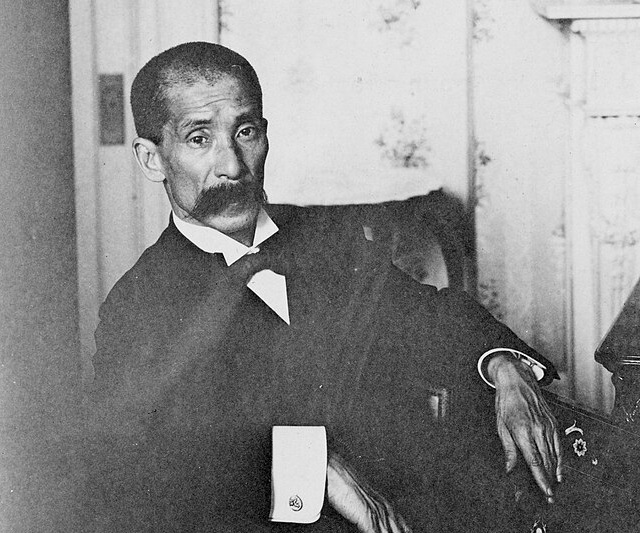

江戸幕府が放棄した関税自主権を取り戻したのは、明治政府の小村寿太郎(こむらじゅたろう)です。

諸外国との通商条約の締結を機に、関税自主権を放棄した日本国内は、産業の衰退や物価高に陥りました。また、孝明(こうめい)天皇の許可を得ない状態で日米修好通商条約を結んだことから、江戸幕府への批判が強まり、幕府滅亡へと至ります。そのような背景から、江戸幕府の滅亡後に誕生した明治政府にとって、関税自主権の回復は悲願だったのです。

日本が、関税自主権を回復するきっかけは、1904(明治37)年に起きた「日露(にちろ)戦争」でした。日露戦争の勝利を機に、アメリカは日本を一つの国として認めるようになったといわれています。

当時の外務大臣・小村寿太郎が粘り強く交渉を続け、1911(明治44)年、ついに「日米通商航海条約」でアメリカを含む諸外国からの関税自主権を回復したのです。

関税自主権がない国に想定される影響

関税自主権がない国には、どのような影響が考えられるのでしょうか。ここでは、日本に関税自主権がない場合に想定される影響を、輸入・輸出に分けて解説します。

国内の産業が衰退する恐れがある

日本に関税自主権がない場合、輸入品にかける関税率を自由に決められません。相手国の同意が必要なため、低い関税率を要求されるケースも考えられます。輸入品に安い関税しか課税できないと、国内産業の衰退につながる恐れがあります。

輸入品に関税率をかける大きな理由は、国内産業の保護です。例えば、国内産で1,000円する品物が、輸入品だと500円で買えるとします。国内よりも高品質だとしたら、輸入品を求める人が増えるのは自然な流れでしょう。

輸入品の人気が高まると、国内の同じ品物が売れなくなるため、輸入品にかける関税率を調整する形で自国の産業を守っているのです。

物価高になる恐れがある

関税自主権がない国に考えられる影響は、輸入ばかりではありません。例えば、日本にだけ関税自主権が認められない場合、諸外国から国内の品物を安く買いたたかれる可能性も考えられます。

諸外国への輸出の増加とともに懸念(けねん)されるのは、国内市場の品不足です。品不足と同時に価格は上昇するため、経済的な負担は高まります。原料の仕入れ値が上がると国内産業にも影響を及ぼし、経済の混乱を招く恐れもあるのです。

関税自主権以外の重要な権利もチェック

江戸幕府が締結した「安政の五カ国条約」の不公平さは、領事裁判権を含む「治外法権(ちがいほうけん)」にもありました。治外法権・領事裁判権の詳細と、撤廃への経緯を確認しましょう。

治外法権・領事裁判権

治外法権とは、外交官・外交使節といった特定の外国人が、居住する国の法律に従わなくてよいとする権利です。一方で、治外法権に含まれる領事裁判権は、意味合いが少し異なります。

治外法権が特定の人物に限定しているのに対し、領事裁判権では滞在するすべての外国人が対象です。例えば、イギリスが日本に対して領事裁判権を含む治外法権を持っている場合、イギリス人が日本で起こした犯罪を、日本の法律では裁けないということになります。

治外法権が影響した「ノルマントン号事件」

領事裁判権を含む治外法権が問題視されたきっかけは、1886(明治19)年に起きた「ノルマントン号事件」です。日本人の乗客25名を乗せたイギリスの船「ノルマントン号」が、嵐により沈没してしまいます。

船長の指示で、イギリス人などの乗組員は脱出したものの、日本人の乗客は全員が亡くなりました。日本人が犠牲になった事件にもかかわらず、治外法権に含まれた領事裁判権によりイギリス人判事が裁判を担当し、殺人罪に問われた船長の刑を軽くしたのです。

ノルマントン号事件を機に、日本国民はもちろん、政治家の間でも不平等な条約の改正への声が高まります。1894(明治27)年、明治政府の外務大臣・陸奥宗光(むつむねみつ)が「日英通商航海条約」で領事裁判権を含む治外法権を撤廃しました。

さらに、イギリス以外の国とも改正条約を結び、1899(明治32)年に施行へと至るのです。

関税自主権は、国の公平性を左右する権利

輸入品に自国が決めた関税をかけられる関税自主権は、公平な貿易には欠かせません。関税には国内産業を守る役割があるため、不公平な関税率は経済の混乱につながりかねないのです。

現代の世界では、関税自主権があっても、相手国や複数の国との協定を通して関税率を決めるのが一般的です。

一方で日本には、アメリカをはじめとする諸外国と関税自主権のない不平等な条約を結んだ歴史があります。現在、当然のように認められている関税自主権は、明治政府が50年以上かけて取り戻した権利なのです。

こちらの記事もチェック!

構成・文/HugKum編集部