目次

幼稚園から大学までの教育費は公立でも約822万円

子どもの教育費はどのくらい貯めたらよいのでしょうか。

日本政策金融公庫の調査では、幼稚園から大学まですべて公立の場合、平均で約822万円、すべて私立の場合、なんと平均で約2307万円。小学校から高校は公立、大学のみ私立理系の想定では、教育費の総額は約1112万円となっており、さらに行事費・食事費・塾や受験費用などを加えると、金銭的負担は相当大きなものになります。

教育資金は、貯蓄や学資保険が一般的ですが、預貯金の場合、年利0.01%だと100万円を1年間預けても利子は100円(税引後は80円弱)。さらに今のような物価の上昇が続くとお金の価値が下がり、預貯金だけでは目減りする可能性も。

そこでおすすめしたいのが、「貯蓄」「学資保険」「投資」の3本立てで貯める方法です。

「貯蓄」「学資保険」「投資」に分散してバランスよく貯める

「貯蓄」は、必要なときに引き出せる、貯めたお金の額が減らない、といったメリットがありますが、大きく資産が増えることはありません。

「学資保険」は、途中解約すると受け取り金額が支払い金額より減ることも多いので、満期まで支払う必要がありますが、保護者に万が一のことがあったときに、保障が付いている安心感があります。

「投資」は、大きく資産が増える可能性は期待できますが、貯蓄が十分にない段階で、リスクのある投資にすべてを回してしまうのはおすすめできません。いざというときに必要な現金を手元に確保した上で、余力を投資に回すほうがよいでしょう。

「貯蓄」「学資保険」「投資」の3本で、お互いの足りない部分を補いつつ、分散してバランスよく貯めていくのが理想です。

まずはNISAで投資デビュー

投資で得た利益が非課税となる制度「NISA」が 今年1 月に刷新されました。保有期間の無期限化など、投資未経験者にも注目されています。

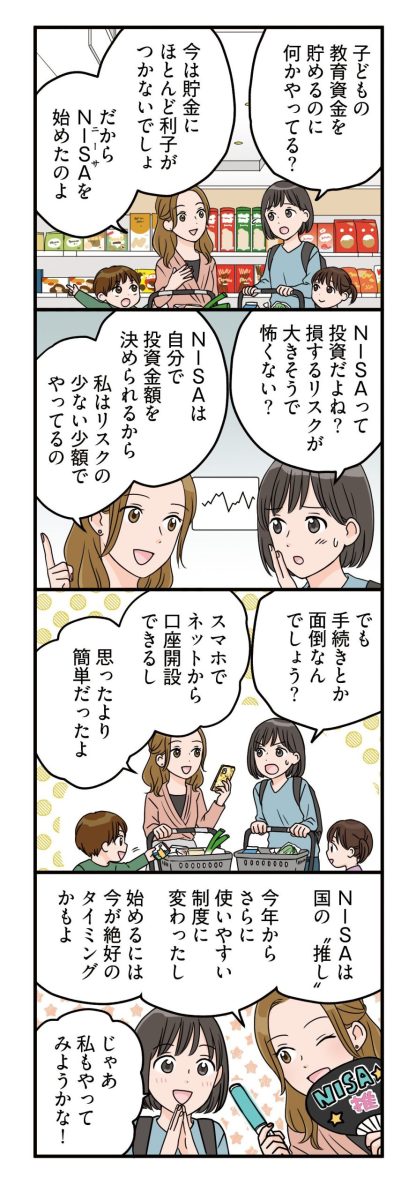

最近よく聞くけど、NISAってなに?

NISA(ニーサ)はイギリスのISA(個人貯蓄口座)制度の日本版でNippon Individual Savings Account

(日本版個人貯蓄口座)の頭文字をとったものです。

基本から学んでいきましょう。

投資で得た利益に課税されないNISA制度

株式や投資信託などの金融商品に投資をした場合、通常はこれらを売却して得た利益や受け取った配当に対して、約20%の税金がかかります。しかしNISA(少額投資非課税制度)は、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益については税金がかからない制度です。

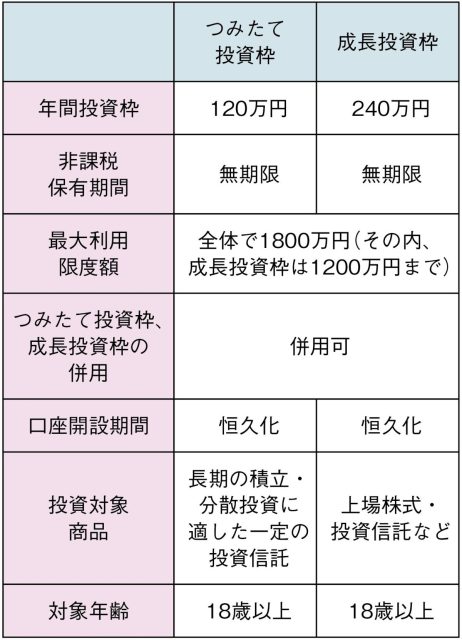

NISAは「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として2014年に開始され、その後「つみたてNISA」が加わりました。そして今年1月から「成長投資枠」と「つみたて投資枠」がある新NISAに刷新されました。

教育資金の一部をNISA「つみたて投資枠」で

「つみたて投資枠」は投資の三原則と言われる「長期」「積立」「分散」投資が初心者でも実現しやすい枠になっています。

教育資金のすべてをNISAで用意するのはおすすめできません。しかし、お子さんにお金があまりかからない小さいうちから「つみたて投資枠」を使って一部を準備することを考えてみてはいかがでしょう。

投資は「損をするのではないか?」という不安もありますが、投資の三原則を守ることでその心配を軽くすることができます。毎月決まった金額(分散)を少額からでもコツコツ貯める(積立)ことで購入価格が平準化します。またすぐに売却せずに長く持ち続ける(長期)ことで、たとえ暴落しても価格が元に戻るまで待つことができます。利益に利益が付く複利効果も期待できます。

国の「貯蓄から投資へ」の方針のもと、金融庁では教育資金として、NISAの活用を挙げています。

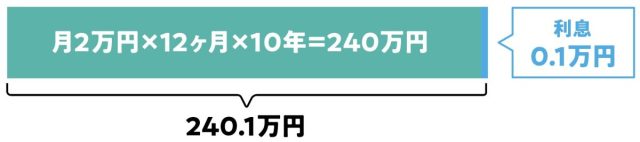

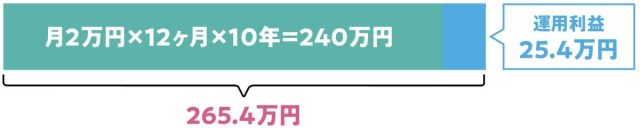

下記のケース1と2のように、預貯金だけで貯めるのと、NISAのつみたて投資枠で運用した場合では、10年間で25万円という差が出る可能性もあるのです。

同じ金額を積み立てていても、預金とNISAではこんなに違う!?

NISA「つみたて投資枠」の特徴である長期で積立投資をするメリットは、運用で得られた利益を再投資することでさらに利益が増える「複利効果」。月々同じ金額を積み立てていても、10年で25万円の差が出ることも!

※金融庁のNISA 特設ウェブサイトを基に作成

世界情勢などで赤字になる可能性も。そんなときにあわてて売らなくてよいように、貯金、学資保険といった別の資金ルートも確保しておくことが大事!

新しいNISAはここがすごい!!

旧NISAと大きく変わった点は、投資可能期限と非課税期限が無制限(恒久化)になったこと。今まで以上に、長期的な視点に立った資産の形成・運用が可能になりました。

自分のペースで長くたくさん運用できる

投資できる期間、税金がかからない期間がずっと続きます。

投資できる金額も、旧NISAでは「つみたてNISA」が年間40万円、「一般NISA」が年間120万円まででしたが、新NISAでは「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円に上げられました。

「つみたて投資枠」と「成長投資枠」を併用することも可能となり、投資上限額は最大で年間360万円になります。

生涯を通じて非課税で持てる限度額は1人あたり1800万円(うち、成長投資枠は1200万円まで)に設定されています。NISA口座内で一部を売却しこの額に空きが出た場合、翌年以降に再投資ができるのも使い勝手のよい点です。

自身のライフプランや目的に合わせて、住宅購入・マイカー購入・住宅の修繕費用・子どもの教育費用や結婚費用・老後資金など、長期的な視点で計画的に準備できるようになりました。

初心者は、長期・積立・分散を学べば怖くない? はじめての投資Q&A

Q.損をしないか心配

A.長く持ち続けることでリスクを減らせる

長期保有を前提に損をしているときは売らず、好転するのを待ちましょう。

商品を選ぶときは投資先を分散。買い付けのタイミングも分散して定期的に積み立てると、全体の購入単価が平準化されリスクの軽減につながります。

Q.途中でやめられるか不安

A.買った株や投信はいつでも売却できます

いざというとき、積み立てている投信や株などはいつでも売却できます。でも時期によっては購入資金より安い金額でしか売却できないことも。こうしたリスクを避けるために、資産は保険や貯金などに分散して持つことが大切です。

Q.まとまった資金がない

A.積立投信なら100円から運用できる!

NISAのつみたて投資枠などを使ってできる積立投信は100円から可能。また買い物などでたまるポイントを使って運用できる「ポイント投資」を扱う金融機関もあります。初心者は練習と思って少額から始めるのがおすすめです。

Q.なにを買ったらいいかわからない

A.NISA対象商品は金融庁の基準をクリア

はじめてならNISAのつみたて投資枠の対象商品から選ぶといいでしょう。信託報酬が一定の基準より安いものなど、長期・積立・分散投資に適した投信が選ばれています。その上で人気の高い投信を検索すると選びやすいです。

知っておきたい投資用語集

【複利】

投資資金に加え、得られた利益も運用することでさらに利益がつく。複利の効果は運用する期間が長いほど大きくなります。

【投信=投資信託】

多数からお金を集めて大きな資金をつくり、株式や社債、不動産などに運用のプロが投資する仕組みです。=ファンド。

【目論見書(もくろみしょ)】

投信の目的、リスク、手数料や特徴、今までの運用実績などが載っています。目論見書を読み、リスクも理解することで購入は自己責任となります。

【信託報酬】

投信を運用・管理してもらうための手数料。投信を保有している間は信託財産(投信の残高)から自動的に差し引かれるので別途支払う必要はありません。

【インデックス投信/アクティブ投信】

インデックス投信は日経平均株価などの指数に合わせ、自動で分散投資をします。アクティブ投信は運用担当者の裁量でインデックス投信よりも高いリターンを目指して運用されます。

実際にNISAをはじめるにはどうしたらいいの?

NISAを始めるには金融機関に専用の口座を開く必要があります。口座の開設は1人ひとつまで。金融機関を選ぶポイントや、口座開設から運用までの流れを解説します。

どこで開けばいいの? 口座開設機関選びのポイント

◆とりあえずNISA口座を開設したい

取り扱う商品が多い、手数料が安い、手軽に注文ができる、という点からネット証券をおすすめします。

◆投資したい商品が決まっている

投資したい商品がどの金融機関で扱われているかをチェック。複数ある場合は手数料などを比較しましょう。

◆株にも投資してみたい

個別株が買えるのは証券会社です。ネット証券以外、対面で取引できる証券もありますが手数料は高くなります。

NISA口座の開設はどの金融機関を選ぶ?

NISAを始めるには、NISAを扱う金融機関(証券会社や銀行、投信会社など)に専用の口座を開く必要があります。NISA口座が開設できる金融機関はひとつだけですが、1年単位で変更することは可能です。口座開設は無料でできます。

どこに口座開設するか迷いますが、ネットに慣れている世代なら、スマホで簡単にできるネット証券がおすすめです。ネット証券は銀行に比べ取り扱っている商品が多く、手数料が安いというのもメリット。NISAでの売買手数料が無料の場合もあります。最近注目されている「ポイント投資」や、「クレカ積立」もネット証券に強みがあります。

対面の証券会社は、NISAの取扱商品が少なく、手数料もネット証券と比べると高くなります。窓口で相談したい、口座を増やしたくない場合は銀行を選択肢としましょう。

3つのワードに注目! 投資信託選びのポイントどこで開けばいいの?

信託報酬が安い

信託報酬は投信を持っている期間、ずっと払い続ける手数料です。長期で運用するほどコストの差が大きくなります。

純資産総額が大きい

純資産残高が減少して投信が途中で終わることがあります。純資産総額が多い大規模な投信ならその心配は減るでしょう。

インデックスファンド

信託報酬が比較的安いです。投資対象地域は国内や先進国などありますが、全世界に投資をするものが人気です。

教育資金には「つみたて投資枠」がおすすめ

NISAには「つみたて投資枠」と「成長投資枠」があり、教育資金には投資信託が対象の「つみたて投資枠」がおすすめです。

投資信託とは、投資家から集めたお金を資金に、運用の専門家が株式や債券などに投資・運用する商品。自分で銘柄を選ぶ必要がなくプロにお任せできるので、投資経験がない人にとっては最適な商品です。

編集者Hがやってみた! NISAで取引するまでの流れ

①用意するもの

マイナンバーカード、銀行の口座番号がわかるもの(キャッシュカードや通帳)、そしてスマホを忘れずに!

②サイトにアクセス

ネット証券の口座開設ページにアクセス。本人確認や自撮りなど、スマホで指示に従うこと約30分~1時間。郵送申込もできます。

③無事、口座開設完了!

ネット上で手続きをしてから数日で口座開設完了のメールが到着。IDとパスワードを入れて早速ログイン。

④投資信託を選ぶ

投信のページで銘柄検索。NISAのつみたて投資枠を条件に、投資地域などにチェック。どれにしようかな?

⑤買付条件を決める

銘柄を決めたら積立金額や積立日などの条件を入力。最後に目論見書で投信の内容を確認、自己責任を意識して注文! 順調に増えるといいな。

ここに注意!

早めにネット証券の口座に入金をするか、銀行口座からの自動引き落とし手続きをしましょう。

私は一度、投信の買付がされていませんでした(泣)。

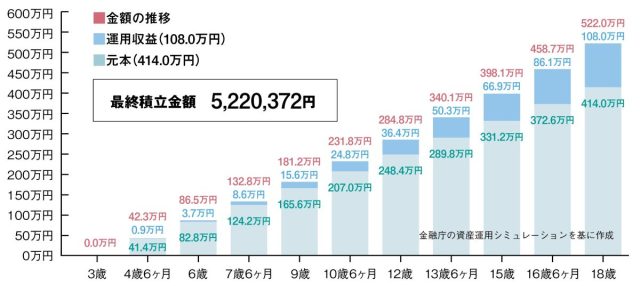

NISAでつみたて 資産運用シミュレーション

想定家族のプロフィール

●家族構成:夫・会社員(36歳)、妻・専業主婦(32歳)、子ども1人(3歳)

●世帯年収:680万円(額面)

●教育予定:大学(私立理系)まで出す。奨学金に頼る予定はなし。

●学資保険:月1万5000円(17歳満期・180万円)

●家屋:賃貸住宅(いずれ持ち家を購入したい)

●車:1台所有、ローン有

●希望:大学用の教育資金として500万円用意したい。

大学入学時に500万円を目標にしました。積立金額は月に2万3000円、想定利回り(年率)3%で15年後に522万円達成です。

住宅購入などで家計がピンチのときは積立金額を減らして継続。余裕が出たらボーナス設定や増額設定で減額分を補ってください。学資保険は保障もあるのでそのまま続けましょう。とにかく焦らず気長に、順調に増えることを願って続けることが大切。

児童手当をつみたて投資枠で運用してもいいですね。上と同じ3%の利回りだと、月に児童手当の1万円の積立で15年後は約227万円です。

【まとめ】長期的な視点で過度に期待し過ぎない運用を

長期で保有することで、複利効果で運用益を増やすことができ、 もし暴落しても価格が元に戻るまで待つことができます。時間があるほどリスクが低くなりやすいので、積立投資は早い時期から始めたほうがよいと言われています。

将来、物価の上昇などで学費が想定よりも上がってしまい、銀行預金や学資保険だけでは教育資金 をまかなえない可能性もあります。 NISAの「つみたて投資枠」ならリスクが分散されるので、教育資金確保に必要な要素を備えているといえるでしょう。

ネット証券なら、毎月の設定金額やボーナス設定金額を簡単に変更できます。少し余裕が出てきたら増額してみるなど収入や家計の 状況に応じて増減の調整をしながら、長く持ち続けるのが大切です。

しかし、投資ですのでリスクがまったくないとは言えません。長期投資の大敵「暴落時」の心構えとして「ひたすら待つ」「焦らない」と いう忍耐が必要です。暴落時の対策として、しばらくの間、投資に頼らなくてもいいように貯蓄もし っかり確保することを頭に入れて おくようにしましょう。

「〝大切なわが子の将来のために〟という目的・目標を忘れない」「長期的な視点でドン!と構える」 「〝ちりつも〟で少額からでもコツコ ツと」を念頭に、過度に期待し過ぎないゆとりの心も大切です。

こちらの記事もおすすめ

教えてくれたのは

めばえ別冊『Fun Fam』2024年4月号初出

イラスト/おおいま奏都 文・構成/阿部純子・伊藤まさみ

![]()

親と子をつなぐ、2・3・4歳の学習絵本『めばえ』。アンパンマン、きかんしゃトーマスなど人気キャラクターと一緒に、お店やさんごっこや乗り物あそび、シールあそび、ドリル、さがしっこ、めいろ、パズル、工作、お絵かきなど、様々なあそびを体験できる一冊。大好きなパパ・ママとのあそびを通して、心の成長と絆が深まります。

再構成/HugKum編集部