こんにちは。ママカブ編集部です。今回も次回に続いて「保険の見直し」についてお話しします。

子どもが生まれたことがきっかけで、生命保険や学資保険の勧誘を受けたという方も多いのではないでしょうか? 「みなさん入っていますよ」と言われると、「我が家も入らなきゃ!」と思ってしまいますよね。でも、理解せずに勧められるがままに加入するのはご法度です。

生命保険と学資保険は、どのような商品なのか、そしてどんな時に役立つのか。

そしてここが一番大切なのですが、「本当に自分にとって必要なものなのかどうか」を考えてみませんか?

目次

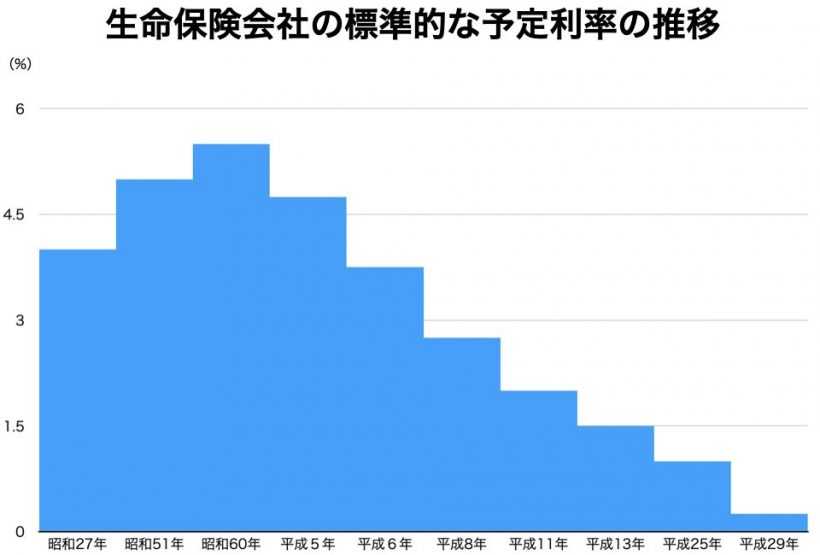

バブル期の生命保険は、15年で倍に増えた

2018年の調査データによると、生命保険(個人年金保険を含む)の世帯加入率はなんと88.7%! ほぼ9割の世帯が生命保険に加入しています。「日本人は保険好き」と言われていますが、その理由として考えられるのが「過去に高金利の時代があった」ということ。

かつて”バブル期”のころには、予定利率5%超という保険商品(いわゆる”お宝保険”)が存在していました。予定利率とは、保険会社が運用するときに約束する利率のこと。みなさん、「たった5%?」と思うかもしれませが、利率が5%あると、15年弱で元本が倍になります。

こうした背景により、保険の予定利率が高かった時代は、貯蓄目的で保険に入ることは選択肢として優れていました。

しかし、今や生命保険の予定利率はわずか0.25%。0.25%の利率で元本が倍になるには、理論的には288年かかります。

かつてはお金が増やせつつ「万一の際の備え」の機能を果たしていた保険ですが、現在は「貯金」面での魅力は下がっているのです。

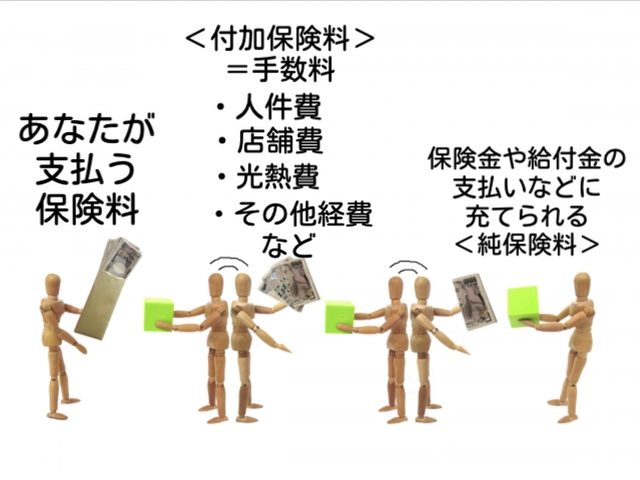

誰も教えてくれなかった! 保険は手数料が高い

ここで、一般的に保険料がどのように運用されているのかをご紹介します。

私たちが民間の保険会社に保険料を支払うと、まず保険会社が「手数料」として人件費・店舗費・光熱費・その他経費などを受け取ります。それらが差し引かれた後の金額が、「純保険料」として保険金や給付金の支払いに充てられるのです。

つまり、生命保険を買うということは、保険会社にたくさんの手数料を支払って、運用してもらう行為なのです。お金の心配をなくすために入っているのに、自分のお金を減らす行為を選んでしまっているなんて・・・! こんなからくりになっていること、誰も教えてくれませんでしたよね。

「生命保険に入るメリット」のある、家庭の条件

そもそも「生命保険」とは「被保険者が亡くなった場合に、遺された家族が必要になるお金を補填してくれる」という金融商品です。

一般的には、お子さんが小さくてかつ専業主婦(夫)のご家庭の場合は、働き手が亡くなった場合に、ライフプランが狂うほどのダメージを受けます。

遺された家族にとって必要になるものには、

・住宅費

・生活費

・子どもの教育費

・お葬式の費用

などがあります。

ですから、生命保険に入る前にも、我が家の生活費はどれぐらいかかるのか、子どもの教育費はどれぐらい必要になるのか、お葬式の費用としてどれぐらいかけたいのか、を考えておく必要があります(連載第2回でお伝えした「あなたの家族の価値観」が反映されます)。

そして、どんなお金は公的なもので賄えるのかも調べておきましょう。

これらの作業をやった上で、足りなくなる部分を用立てる選択肢として上がってくるのが「生命保険」なのです。

あなたのご家族が「どんな生き方」をしたいのか、どのタイミングでお金がどれだけ必要になるのかーーそれらをきちんと考え計算してはじめて、「備えたい額」が決まります。

ですから、「ご夫婦が30代の世帯ならば〜、このプランがおすすめです」といった選び方ではなく、「あなたのご家族は、どう生きたいのか」を反映させる必要があります。この点を誤ってはいけません。

住宅ローンを組んでいるなら、生命保険がついている

ところで、すでに住宅を購入済みという方もいらっしゃることでしょう。住宅ローンを組んでいるのなら、あなたはローン額分の保険に加入しています。なぜならば、住宅ローンの加入時に「団体信用保険」に入っているためです。

団体信用保険は被保険者が死亡したときにローンが帳消しになる(残債=残ったローン額を一括返済してくれる)という商品です。ですから、住宅費の心配はしなくてもよいことになります。

※共働きで、2人でローンを組んでいる場合は、生きている方の残債は残ります。

生命保険で必要になる金額を算出する際には、団体信用保険でまかなわれる額についても把握しておきましょう。

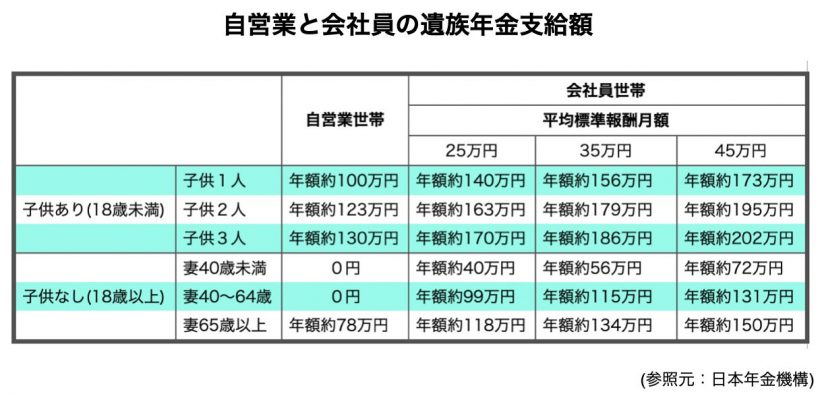

けっこう手厚い! 遺族年金

もうひとつ生命保険でまかないたい保障額を出すために確認しておく必要があるのが、「遺族年金」です。これは、一家の大黒柱に万が一のことがあったときに遺族が受け取ることのできる年金です。

遺族年金には、以下の2つがあります。

・遺族基礎年金(自営業)

・遺族厚生年金(会社員・公務員)

亡くなった人の職業が会社員か自営業かによって、もらえる遺族年金が異なります。

日々の必要な生活費から、上記の遺族年金額を引いた額が年間で足りない生活費の額になります。

「いろいろと調べるのは面倒くさいから、やっぱり保険会社のおすすめプランに入ろう!」と考える方もいらっしゃるでしょう。そう考えた上での決断ならば、ご家庭の価値観が反映された、ご自身が納得できる選択肢となっています。

・・・でも、保険の仕組みを知らずに、もしかすると自分には過剰な設計になっていて、かつ手数料の高い金融商品にお金を払っているのであれば・・・随分ともったいないな、とママカブ編集部は思ってしまいます。

学資保険は入った方がいい?

学資保険については、お子さんをお連れの際に勧められたことがある、という経験がある方も少なくないのではないでしょうか。

学資保険は、子どもの教育費の準備を目的として保険料を積み立て、進学時期に合わせて祝い金や満期保険金として受け取れる、貯蓄性の高い保険と言われています。

メリットとしては、契約者である親に万一のことがあった場合、その後の保険料を支払う必要がなく、契約時に決められた満期保険金などを受け取ることができるという点が挙げられます。

しかし、冒頭からお伝えしている通り、保険は手数料が高い商品です。学資保険の金利以上で預貯金することができる、もしくは自分で投資するできるのならば、自分で用立てた方が良いとママカブ編集部は考えています。

保険は安心を買うもの。リスクに備えるのは保険でなくてもいい

前回の言葉を繰り返しますが、「保険料として支払った1万円」は、「保険契約内容に合っていない場合は使えません」。一方、「貯金の1万円」は「なんにでも使える1万円」です。

もちろん、生命保険に入ることによって、近い将来不幸なことが起きたときには、「助かった!」と思えることもあるでしょう。

また、教育費をどうしても自分で貯めることができないと考える人にとっては、毎月強制的に積み立てられる学資保険の仕組みに、メリットを感じられるかもしれません。

でも、知らず知らずのうちに「保険に入ることは、人生で絶対に必要!」と思い込んでいるだけならば、一歩立ち止まってみてください。

何度も繰り返しますが、保険は手数料の高い金融商品です。現在は、保険会社に高い手数料を支払うことなく、自分自身で運用することが可能となっています。

※ちなみにママカブ編集部員は、我が子用の学資保険にも、自分自身の生命保険・医療保険にも入っていません。

今回は、生命保険・学資保険について見てきました。まとめると以下のようになります。

・保険会社に支払う手数料は高い!

・住宅ローンを組んでいるならば、既にローン分の生命保険に加入している

・遺族年金がいくらもらえるか調べて、足りない分を保険で補う

・「学資保険」を使わなければ、我が家は教育費を貯められないのか考える

・保険料として払う額を自分で貯蓄・運用するという選択肢がある

ということで、次回は将来のリスクに備えるために、資産を増やすためにはどうしたらいいかをお話します。

■ママカブ編集後記

どの保険に入っているのかにもよるけれど、もう保険に入っている人で貯蓄タイプのものは払い済みにするという手段もあるんです。もう入ってしまったからと諦めず、見直して必要なものがある場合は、掛け捨てタイプのものにする。ってのが賢い保険のセオリーです。

=============

【貯金がある人は不要。自分で運用した方がよっぽどいいよ、な保険】

●医療保険・学資保険・・・不要

●がん保険・・・掛け捨てでOK

●生命保険・・・入るなら自分が専業主婦(夫)で子どもが小さい期間だけ世帯主の加入はアリ。その際も住宅ローンとのダブりがないかチェックが必要

【相手に迷惑かかる系は絶対に入る!!!】

●自転車・自動車保険・・・絶対に入る

●火災保険・・・絶対に入る

旅行中の保険は、クレジットカードに付帯していること多いので、ダブらないよう確認!

=============

保険は、FPにとっては飯のタネだし、本当のことは誰も言ってくれないですよね。でも保険って実は宝くじなみに、元を取れない商品もあるので、まずは自分や家族が入っている保険を確認するところから始めてみましょう!

すごいぶっちゃけ話!!保険って入ることがお得だとずっと思ってたけど、そんなカラクリがあったなんて~~!今から保険内容を確認して、払い済みや掛け捨ての検討をしてみます!

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。