こんにちは、ママカブ編集部です。これまで節約そして収入を増やす方法などをお伝えしました。今回からいよいよ、”お金に働いてもらう”「投資」についてお話ししていきます。

投資って損するコワイもの! と思われている方、いらっしゃるのでは? でも、理解すれば、コワイものではないとお分かりいただけるはず。

というわけでまずは、コワく感じる正体を探ります。そして、少しでも投資をしてみたいと思っている方に、コワくない(!)、国のお墨付きでお得に投資できる制度である「つみたてNISA」についてご紹介します。

目次

投資って危険でコワイ?

「投資」と聞くと、コワイ!と思ってしまう人、少なくないのでは? でも、投資は経済の潤滑油になるもの。ではなぜ「コワイ!」と思ってしまうのか。その正体を考えてみましょう。

投資と聞いて、身構えてしまうときに頭にこんな言葉が浮かびませんでしたか?

・お金が減っちゃう(損しちゃう)

・よく分からない

・騙されそう

たしかに、個別株(たとえ日本で時価総額1位のトヨタの株でも!)良くないタイミングで投資すると、株の値段が下がって、損してしまう可能性があります。

何もしないでいると手元のお金は目減りする!

しかし、みなさんが嫌う「お金が減る!」という点については、投資以外でもさまざまな状況で起こりえます。

例えば、日本では長らく、給料が上がらずまた物価も上がらない経済状況が続いています。しかし、景気が回復して物価が上がれば(インフレといいます)、手元の現金は目減りします。

簡単にわかるように、ざっくり説明すると下記の通り。

インフレで例えばそれまで100円で買えた缶ジュースが200円になる

↓

物の価値が倍になった=お金の価値が半分に!

宝くじは買った瞬間、期待値が半減!

他にも、第6回で例に挙げた貯蓄型の保険商品の場合、手数料が引かれて運用に回っていましたよね。

また、宝くじを買ったことがある! という方いらっしゃるのではないでしょうか。

宝くじは、払った額の半分以上が国や地方自治体への寄付や手数料が引かれ、その残りを分配する仕組みになっています。これは期待値が半分以下になることを意味します。

このように身の回りを見渡すだけで、「お金が減る」要因は投資だけではないことがお分かりいただけたはず。

しかし、インフレや保険商品の手数料、そして宝くじに対しても「コワイ!」と思ったこと、ありませんよね?

投資に対してコワイと感情を抱いてしまうのは「リスクがある」からーーではないでしょうか? でもこの「リスク」って、具体的には何のことでしょう?

価格が動けば利益が得られる。価格のブレがリスク

投資の世界におけるリスクとは、「価格のブレ」のこと。

安く仕入れて、高く売れば、利益は大きく取れますよね。一方、ずっと価格が同じであれば、利幅を取ることはできません。

価格に「振れ幅」があるということは、利益を取れる可能性が高くなるということなのです。

価格のブレが大きければ、損する可能性も高くなるけれど、得られる利益も高く(ハイリスクハイリターン)、リスクが低いと安全性高まるけれど、得られる利益は低い(ローリスクローリターン)ということなのです。

ちなみに、このリスクはコントロールすることができます(どれぐらいリスクを取りたいのか自分で選ぶことができるのです!)。そして値動きに対する不安を解消してくれる金融商品もあります。

3つの分散投資で、リスクをコントロール

さまざまな資産に投資することにより、リスクを分散して低くすることができます。これを「分散投資」と言います。

分散の方法には、以下の3つの方法があります。

①資産の分散:株式、債券、投資信託など、特徴の異なる複数の金融商品を組み合わせる

②地域の分散:日本国内と国外のように、複数の地域や通貨の金融商品を組み合わせる

③時間の分散:1度にでまとめて購入するのではなく、複数のタイミングで購入する

投資先や地域、購入するタイミングを分散させることで、価格の変動を抑え、安定したリターンを狙うことができます。

でも、いろんな商品を自分で買うには大量の資金が必要です。そんなお金ないよ・・・という方! ご安心を。「投資信託(投信、ファンドともいう)」という金融商品であれば、少ない資金で分散投資をすることが可能です。

オススメは「インデックス型投資信託」

投資信託とは、多くの投資家から集めたお金を、運用のプロがまとめて運用してくれる商品です。運用の方針によって、

・インデックス型投資信託:指数(例えばTOPIX)に連動する投資信託

・アクティブ型投資信託:指数よりよいパフォーマンスを出そうとする投資信託

に分かれます。

指数とは、国内外の証券取引所に上場している銘柄の値動きを指数化したもののこと。TOPIXは、東京証券取引所に上場している銘柄の指数です。

つまり、1本の「TOPIX連動型の投資信託」を買うだけで、TOPIXを構成している2200弱の銘柄をすべて買うのと同じリスク・リターンを目指せるということです。

インデックスとアクティブ、どっちがいい?

指数を上回るリターンが出ることを目指しているアクティブ型のほうがインデックス型より良さそう? と思われるかもしれません。

しかし意外に思われるかもしれませんが、長期で見た実績から申し上げると、多くのアクティブ型はインデックス型に勝てていません。

アクティブ型投資信託は、テーマなどを設けて特定の銘柄を組み入れて運用されます。ファンドマネジャーたちの目利きが加わるため、その費用を購入者が負担する必要があり、手数料(信託報酬、運用手数料)が高くなってしまいます。これにより、コストが利益を食ってしまうのです。

コストや運用実績を鑑みると、まず第一歩を踏み出すならばインデックス型投資信託を選択するとよいでしょう(数十年にわたってインデックス型だけを積立てている投資家さんも少なくありません)。

時間の分散で平均価格を下げられる

ちなみに、タイミングでいうと最も儲かるのは、株価が暴落したときに大量に株を買って、上がったときに売るーーというものです。

しかし実際のところ、暴落時に株を大量購入するのは、心理的に非常に難しい。なので、普通の人がリスクを避ける方法として簡単なのが、時間を分けて買っていくこととなります。

この時間の分散方法で、良く知られるものに「ドル・コスト平均法」があります。

簡単にいうと、定期的に同じ金額もしくは個数を決めて、購入していく方法です。

たとえば、1000円分ずつ3回、りんごを購入するとします。

季節によってりんごの値段は変わります。値動きが仮に1000円→200円→500円となった場合にそれぞれりんごを買うと、全部で8個購入できます。

その後、りんごが1個500円の時に売ると、売却代金は4000円(500円×8個)。3,000円(1000円ずつ3かい)で購入したので、1000円の利益になります。

価格は1000円から500円と下がっているにも関わらず、価格が下がったときにはたくさんのリンゴを買うことができ、1個あたりの購入単価が低くなるのです。

「買い時」は誰にもわからない

実際、投資を始めると、いつが買い時かは判断しづらいもの。毎月決まった額を買い続けるという行動が結果的に正しいと言えます。

もちろん、ドル・コスト平均法だからといって、いつも利益が出るわけではなく、価格が下がり続けているときに利益を確定させると、損が出ます。でも、株価は上がったり、下がったりを繰り返していますし、経済は成長を目指しているので、持ち続けているとプラスになる可能性が高くなります。

実際、日経平均を30年間つみたて投資をした場合、バブル後から下がり続けていた時期が長かったにも関わらず、プラスに転じています。

さまざまな投資対象・地域に分散できる

投資信託の投資対象には、さまざまなものがあります。

・株式

・債券

・不動産

・金など

これらを組み合わせることで、多くの種類の資産を持つことができます。

1つの資産だけに投資するより、値動きの異なる複数の資産に分散投資を行うことで、価格の変動を小さく(=リスクを小さく)することができます。

また、海外の株式や債券などの組み入れられた投資信託を買うこともできます。

投資先の地域を分散すれば、たとえ、日本の成長率が鈍かったとしても、世界経済の成長を利益として得ることが期待できます。

要注意! “おこづかいがもらえる”毎月分配型

簡単に分散投資ができる投資信託ですが、注意が必要な商品も存在します。

おこづかいと称されてセールスされることが多い毎月分配型投資信託は、毎月の分配金を吐き出す設計であることから、複利の恩恵を受けられないというデメリットがあります。

増やすために投資しているのにそのチャンスを手放す行為で、本当にもったいないです!!!

え? 複利ってなに? とお思いになられましたね?

そこで、次項では複利についてお話しします!

雪だるま式に増えていく複利の効果

複利と単利、これらの言葉を聞いたことがない方も多いと思います。

単利とは「元本にのみ」利息がつくこと

複利とは、「元本+利息」に利息がつくことです。

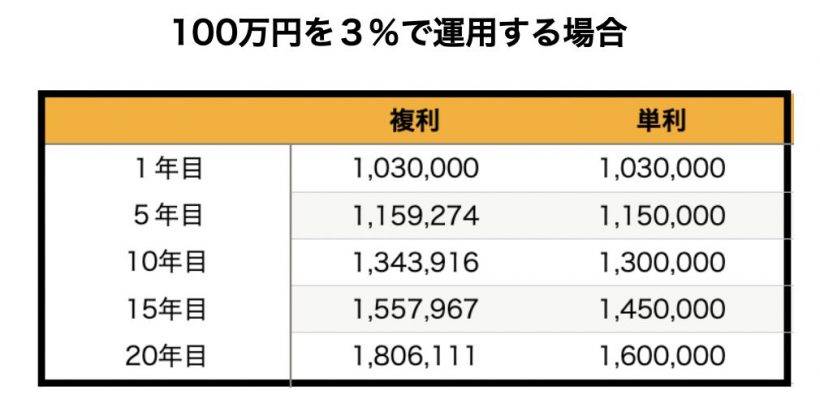

たとえば金利3%の場合、単利の場合は元本100万円に対して、何年経っても3万円の利息しかつかず、単利では2年後は106万円です。一方、複利の場合、2年後には利息で増えた3万円を加えて103万に利息がつくので、106万900円になります。

始めたばかりのころはその差は微々たるものですが、年が経つにつれ、その差は大きくなります。

毎年、増えた分を使ってしまうのと、投資に回し続けるのでは、これほどの違いが出てきます。

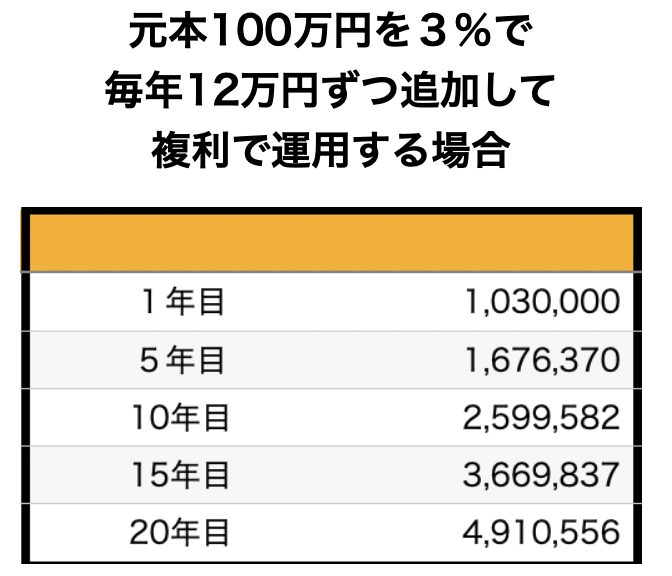

もし、この元本100万円スタートへさらに、毎月1万円(年間12万円)ずつ追加した場合がこちら。

元本が増えると、雪だるま式に増えていくのがお分かりいただけると思います。

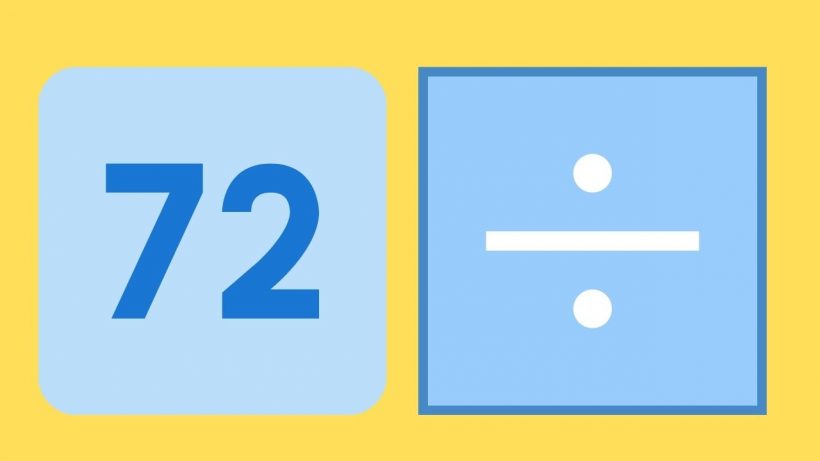

複利を簡単に計算! 72の法則

複利の計算には、72の法則が便利です。

「72÷金利」の式で、資産が倍になる年数が分かります。

例えば金利3%ならば、72÷3=24年で倍になると、算出できます。

ちなみに、複利は逆もしかりで、ローンなど借金でも同じことがいえます。借金をする際には、どれほどの金利相当額を支払うことになるのか、考える参考にしてください。

正直、個別株の売買を繰り返し、利益が出た分をさらに別の銘柄を購入して、複利運用するのは難しいと思います(よほど興味があれば話は別、ですが)。

しかし、分配金再投資の投資信託を毎月積み立てていくだけで、複利運用することができるのです。

分配金型の投信は再投資する!

逆に、毎月分配型(おこづかいタイプのものです!)のように、分配金を取り崩してしまうと、その分複利の効果を得ることができません。

以上の理由より、ママカブ編集部としては分配金が出るタイプの投信を選ぶならば、再投資することをオススメします(ご自身で選ぶ必要があります)。

さて、ここまでさまざまな方法で分散投資ができる投資信託についてご紹介してきました。

ここからは、「でもそうは言われても何を選んだらいいのかわからない・・・」という方に向けて、国がつくった、たくさんお金がなくても投資しやすいおトクな制度である「つみたてNISA」をご紹介します。

分散効果バッチリ、しかも少額でできる「つみたてNISA」

つみたてNISAとは、特に少額からの「長期・積立・分散投資」を支援するために「国が」設けた制度です。制度の特徴を3つ挙げると、

①自分であらかじめ決めたタイミングや金額で自動的に購入できる

例えば、毎月給料日の翌日に5000円とか、毎営業日100円という感じで、自動的に購入を続けることができます。

②投資の対象が、一定の基準を満たした投資信託のみになっている。

日本国内で一般的に販売されている投資信託は約6000本もあるのですが、つみたてNISAの対象となる投資信託は、「長期・積立・分散投資」に適した商品として金融庁が絞り込んだ193本と絞り込まれています(2020年12月23日時点)。

コスト(信託報酬など)が抑えられているものが選ばれており、投資初心者が安心して購入できる投資信託がそろっています!

③そしてなんと! 投資で得られた利益が最長20年間非課税に!

通常、投資信託の分配金や売却益には20.315%の税金がかかります。この税金がかかりません(非課税)。

なお、注意事項としては、つみたてNISAで投資信託を購入できるのは、毎年40万円まで。一般の株式投資で利用できるNISAとは併用ができません。

参考)つみたてNISA選定ファンドの基準

〇 インデックス投資信託(市場平均に連動した成果を目指すもの)が基本

● インデックスは金融庁が指定(※日経平均株価やS&P500等)

● 低コストの商品に限定(国内資産を運用:0.5%以下、海外資産を運用:0.75%以下)

〇 アクティブ運用の投資信託(市場平均を上回る成果を目指すもの)は、例外的に、継続して投資家に支持・選択され、規模が着実に拡大しているもののみ

● 純資産額が50億円以上、運用実績が5年以上、資金流入超の実績が認められるもの

● 低コストの商品に限定(国内資産を運用:1.0%以下、海外資産を運用:1.5%以下)

〇 販売手数料は0%(ノーロード)

未成年ならジュニアNISA!

また、未成年者の口座で運用するジュニアNISAという制度もあります。

こちらは年間80万円までの投資枠があり、18歳である年の1月1日以降に非課税で払出しができる制度で、それ以前に引き出すと、原則としてそれまでの運用益に課税されてしまいます。

しかし、制度改正があり、ジュニアNISAは2023年で終了となります。そのため、令和6年(2024年)以降は払出し制限がなくなり、口座開設者本人である子や孫が、18歳(その年の3月31日時点で18歳である年の1月1日以降)に達していなくても、源泉徴収されずに払出しができるようになります。

今なら間に合いますので、お子さんの大学資金をジュニアNISAで用立てたいとお考えの場合は、情報収集を始めてくださいね。

このように、国が投資の初心者にもオススメな銘柄を選定してくれていて、税制優遇してくれる制度、知らなきゃ損です。

投資を始めてみるなら、分散投資でリスクを減らしながらお金に働いてもらえる「つみたてNISA」を検討してみてはいかがでしょうか。

次回は、株式投資の魅力、株の買い方(ネット証券)など、初心者におすすめしたい株式投資の第一歩の踏み出し方を詳しくご紹介。お楽しみに!

■ママカブ編集後記

普段の何気ない行動で、お金が減っちゃうなんて! 考えたこともなかったです。

そうね。上で挙げた例以外でも、例えば外貨建ての保険を持っている場合、日々為替変動リスクを取っているわ。

ドキ! 夫の保険のどれかが、ドル建てだったような。。。

リスクは悪いものではないのよ。どれだけ取るかは自分で選択できるし、コントロールもある程度は可能。

でも、分からない状態でやってると、そんなはずじゃなかった!という目にあう可能性がなきにしもあらずよ!。

知らないことがリスクなんですね。B江さん、もっと色々教えてください。

つみたてNISAとか、すごい気になってきました~~!

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。