こんにちは。ママカブ編集部です。前回は、助成金など申請すればもらえるお金についてお話ししました。今回は、収入を増やす上でポテンシャルが大きな「専業主婦の働き方」について見ていきます。

※話をシンプルにするために、夫が主たる生計維持者、妻は被扶養者というケースで進めることをご了承ください。

夫の扶養の範囲内で働く? それともガッツリと? でも、子どもが小さいうちは子育ての時間を大切にしたいーーいろいろと悩みどころですよね。

目次

専業主婦が受けられる扶養には3種類がある

「専業主婦の扶養」と呼ばれているものには、3つの種類があります。

1)税法上の扶養:配偶者が配偶者控除・配偶者特別控除を受けられる(配偶者の所得税・住民税の納税額が少なくなる)。※注:ただし、配偶者の年収が1220万円を超えると、受けられません。

2)社会保険上の扶養:社会保険とは健康保険と年金のこと。配偶者の社会保険料負担のみで、健康保険に加入できて、国民年金の第3号被保険者として国民年金保険料を支払わなくてよい。

3)会社規定の扶養:会社によっては扶養手当が給与に追加で支払われる。

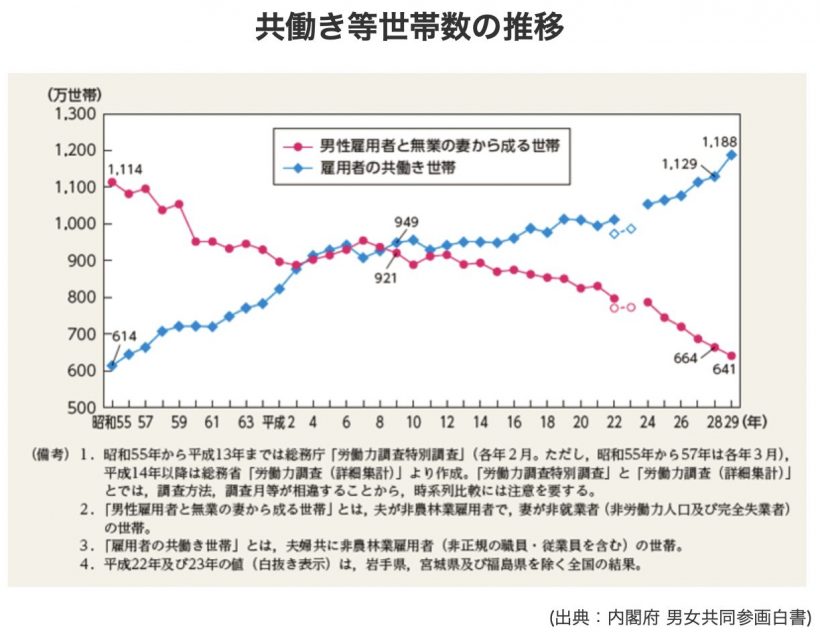

1990年までは専業主婦世帯が割合として多かったのですが、いまや共働き世帯が逆転。

仕事を始めたいなと思っているなら、所得税や保険料の支払いで損をしないように制度をよく理解し、働き方を考えることが大切です。

税金を払うかどうか?「年収103万円の壁」

さて、ここからはよく耳にするであろう金額の「壁」について説明をしていきますね。

まず始めに「103万円の壁」。

103万円以上所得があると、自分でも税金を払うことになります。

税金の支払いの計算は

収入(額面の金額)ー控除(差し引ける金額)=所得

この所得がいくらかによって、税金の金額が決まります。

控除(差し引ける金額)というのは、その分は収入としてカウントしなくていいですよ、と公的に認めてくれているものになります。

・だれでも引けるのが、基礎控除。

・給与をもらっている人が引けるのが、給与所得控除。

個人事業主は収入から経費を引いて所得を出しますが、給与所得者にとっての経費分を勘案するのが給与所得控除です。

トータルの金額は変更がありませんが、2020年4月に改定があり、基礎控除が10万円引き上げに、給与所得控除は10万円下がりました。

なお、働くと支払うことになる税金には、

・住民税

・所得税

があります。

住民税は市町村によって差が出てくるものの、原則は

基礎控除43万円+給与所得控除55万円=98万円

つまり、98万円以上の収入があると、住民税の支払い義務が発生します。

※住民税は前年の収入での計算

所得税は、

基礎控除48万円+給与所得控除55万円=103万円

103万円以上の収入があると、所得税の支払い義務が発生します。

この、所得税について表しているのが「103万円の壁」です。

とはいえ、収入が少なければ、支払う税金は少ないです。「103万円の壁」はさほど気にしなくてもよい金額ではないかとママカブ編集部は考えます。

夫の所得税が下がる配偶者控除の壁は「年収150万円」

次は、配偶者控除・配偶者特別控除についてです。

これらの控除は、夫の所得税を計算するときに、差し引ける金額となります。

収入ー基礎控除ー給与所得控除ー配偶者控除(もしくは配偶者特別控除)=所得(税金を計算する額)

控除できるものが多いと、所得税が安くなります。

日本は累進課税といって、収入が高いほど税率が上がるため、夫の年収が高ければ、控除によって軽くなる額は大きくなります。

なお、配偶者控除は妻の収入が103万円まで(控除されて、税務上は所得がゼロと見なされるので)。103万円を超えて201万円までは「配偶者特別控除」が受けられます。

配偶者特別控除は、2018年からは、控除を受けられる被扶養者の年収の上限額が引き上げられ、150万円以下であれば、「配偶者特別控除」として扶養者の収入から38万円を控除することが可能となりました。

また、150万円を超えても、段階的に控除金額は減るものの、201万円以下までは控除が適用されます。たとえば、被扶養者の年収が150万円を超え155万円以下であれば扶養者の受けられる控除額は36万円です。

「年収130万円未満」なら、社会保険料の負担がない

次は社会保険上の扶養についてです。

年間の収入見込額が130万円未満の場合、社会保険料の負担なく、夫の健康保険や国民年金の第3号に入ることができます。

(※ただし個人事業主として仕事を始めた場合は、開業した時点で扶養が認められない健保もあるので、要確認)

扶養から外れて、国民健康保険や国民年金に入ると月額3万円ほどかかるので、扶養に入っているだけで36万円も得をしていることになります。

ただし、法改正により2016年以降、従業員が501名以上の企業で、毎月のパート収入が8万8000円以上、週の所定労働時間が20時間以上、雇用期間が1年以上見込まれる場合は、年収が106万円の壁を超えると夫の扶養から外れることになりました。該当する方は、勤務先で社会保険への加入手続きが必要となります。

働くメリット、デメリットはよく考えて!

さて、ここまで読んでくださって「年収103万円以上稼いでも税負担をさほど心配しなくていいならば、頑張っちゃおうかな!」と考えるきっかけになったのであれば、嬉しいです。

ただこの場合でも、働くことでのメリット・デメリットについて、あなたのご家族はどうとらえるのかをじっくりと話し合ってほしいです。下記に一例を挙げます。

共働き世帯のメリット(一例)

・世帯年収が増える

・仕事のやりがいなどを感じることができる

共働き世帯のデメリット(一例)

・時間や体力に余裕がなくなる

・家事育児の時間が減る

専業主婦世帯のメリット(一例)

・ゆとりを持って家事育児ができる

・趣味の時間を多くとれる

専業主婦世帯のデメリット(一例)

・将来のマネープランへの不安

・外で働いていない自分に対する焦りを感じる

「なぜ」働くのか、自分は「どんな」働き方がいいのか、家族との時間の兼ね合いはどうなるのかーー。所得が増えると人生の選択肢が増えますが、所得を得るために手放さなければならないことも出てきます。プラスとマイナスの両方をどう受け止めるのか、それぞれのご家庭の価値観が反映されるところです。

悩みどころですが、3つある扶養の範囲も理解したうえで、ご家族みんなが納得のいく選択ができるとステキですね!

■ママカブ編集後記

子育て中は子どもの年齢によって時間を作れないことも多いから、「子どもが6歳まではパートで短時間、小学生に上がったら転職して8時間働く」というように、家庭の状況と税金を合わせて考え、働き方を決めるのも一つの手です。

そのときに、税金を払うのが嫌だから103万円以内に!ではなく、社会保険料がかかる130万円をひとつの目安にしてみてくださいね!

![]() 文/ママカブ編集部

文/ママカブ編集部

「おカネについてのあれこれを楽しく語ろう!」をモットーとしている編集部。メンバーはビジネス系出版社の同期入社組の2人。AFP(ファイナンシャルプランナー)の資格を持つライターC江、マネー情報誌&金融教育メディアの編集者・ライター歴10年超のS子。