目次

子どもにかかる費用の4割を占めるのが「教育資金」

お子さんの教育資金の用意は万全ですか?

2005年の「国民生活白書」からの試算によると、一人の子どもを22歳まで育てる費用は約1300万円。「教育資金」は、その中で約4割を占めています。

子育て費用の中で大きな割合を占める「教育資金」は、お子さんが生まれてから10歳になるまでが貯め時です。

なぜなら、子どもが小さいうちは育児にあまりお金がかからないからです。子どもにお金がかかり始めるのは小学校に入学して、本格的に習い事をさせたり、塾に通わせるようになったりする小学四年生ぐらいからになります。

教育資金の理想目標は「10年間で1000万円」。年収500万円でも十分に可能です

将来、子どもがしたいと思ったことをあきらめずにやらせてあげられる金額が1000万

10年で1000万円。

この目標を申し上げると、私のところへ相談にいらっしゃるお母さん方は、皆さん最初は驚いて、「とても無理だ」とおっしゃいます。けれども、この貯蓄は、年収500万円のご家庭でも十分に可能な金額です。

月4万円、年2回のボーナス時に月額の6倍の24万円を貯蓄にまわせば、単純計算で960万円となります。

10年間で1000万円という根拠は、それだけ貯められたら10年目以降にお子さんがしたいと思ったことをあきらめずに、やらせてあげることができる金額だからです。

私にはふたりの息子がいますが、10年間で1000万円を貯めることで、私立の中学・高校を経て、国立大学へ進学させることができました。

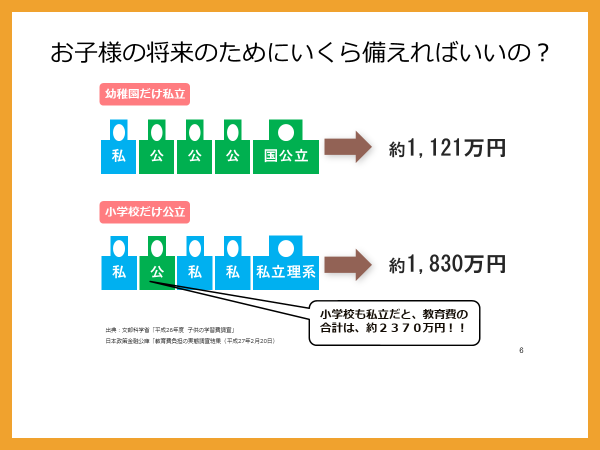

文部科学省の「平成26年度子どもの学習費調査」や、日本政策金融公庫「教育費負担の実態調査結果」(平成27年2月20日調べ)などのデータから試算すると、幼稚園だけ私立で、その後小学校、中学、高校、大学と公立に行った場合、お子さんにかかる費用は約1121万円。小学校だけ公立で、ほかすべてが私立校へ行った場合は1830万円となります。

しかし、私の実体験では、それほどかかりませんでした。

私のふたりの息子にかかった費用は、小学四年生から大学まで塾代を含めて長男は872万円、次男は946万円でした。1000万円の資金があれば、かなり余裕をもってお子さんにお金をかけてあげることができると思います。

低金利の時代は銀行に預金するだけでは資産価値は下がります

いまなら「積み立て式の変額保険」がおすすめです!

では、どのようにして貯めたらいいでしょう? ゼロ金利時代のいま、単に貯金をしていてもお金は貯まりません。かつて子育て世代の親たちが現役だった時代は、郵便貯金の金利が8%以上もあったので、銀行にお金を預けるだけで、10年間で2倍の貯蓄額になりました。

しかし、現在、大手銀行の普通預金の金利は0.001%、3年定期預金でも0.01%。物価の上昇率より格段に低いため、預けておくだけではその価値はどんどん下がっていくといっても過言ではありません。

しかも、教育費は長引くデフレのなかでもいっこうに下がる気配がなく、上昇の一途を辿っています。ですから、いまの子育て世代は、社会や経済の情報を収集して、積極的に資産運用をする必要があります。

資産運用には、株式や債券、投資信託などさまざまな方法がありますが、相談にいらしたお客様方に、私が現在おすすめしているのは「積立式の変額保険」です。

「積み立て式の変額保険」とは、貯蓄性のある保険商品

安心なのは世界的シェアを持ち、分散投資を行っている保険会社

この保険のこれまでの実績を、私のお客様の具体例で紹介しましょう。

10年前に25歳で保険に加入された女性のお客様の場合、月々4万円の積立てで、総額448万円を払い込んでいるのですが、これまで10年間の実績で約558万円(約11,91%増)の積立額となっています。

この保険が、なぜこのような積立金額になるかというと、株式や債券、投資信託、不動産など、運用先の各ジャンルにおける専門のプロがお金を殖やすという使命を受けて、日本だけに留まらず世界を舞台に管理と運用をしているからです。

為替の変動をはじめリスクはもちろんありますが、最新の専門知識やリアルタイムの経済情報を持たない一個人がお金を運用するよりは、ずっと安心感があります。

「積立式の変額保険」は、複数の保険会社で販売されていますが、加入しようと思ったら「世界的なシェアを持つ大手の保険会社で、世界を舞台にして分散投資を行っているかどうか」を確認してください。なぜなら、日本国内のマーケットだけで投資を行っている保険もあるからです。

各保険の運用実績や状況は、保険会社が毎月発表していますので、インターネットなどでチェックしてみてください。

こうした保険には、運用対象ごとの実績がわかる「特別勘定資産」の騰落率も、現在から遡って、ここ1か月、半年、1年、3年、5年といった期間ごと、データが公開されているので注意してみるといいと思います。その保険において、どんな運用をして、どの程度の儲け、もしくは損失が出ているかということがわかります。

私がこの保険をおすすめするのは、この10年間における運用実績が大きいだけではありません。

月々お金を積み立てるので積立貯金のようですが、「保険」なので、保険期間中、万が一死亡した場合も保険金が出る点です。前述したお客様の場合(25歳で加入した女性)、基本保険金額は約2356万円となっていて、これなら生命保険に入る必要もないくらいです。

できたら、お金のホームドクターを持ちましょう。でも、商品を勧めることばかり熱心なマネープランナーは要注意です!

ところで、上記のドル建て変額保険を推薦するのは、あくまでもいま現在の状況でのことです。経済や社会状況は刻々と変化していきますので、資産運用をする際は、常にお金についての勉強を怠らないことが大切です。

そのうえで、もしできたらあなた自身が信頼できるお金の専門家・マネープランナーを持っていると安心です。

信頼できる口コミ情報があれば、そちらを当ってみるのもいいと思いますが、できれば、まずは最寄りの気になっている保険会社やマネーセミナーなどに何度か足を運び、マネープランナーに出会う機会を設けてみてください。

マネーセミナーはできれば有料のものがいいと思います。無料参加のものは、スポンサーに保険会社や銀行がついていて、ある一定の商品を押してくる場合もあるからです。

意向をきちんと聞いてくれるマネープランナーを見極めて

いいマネープランナーを選ぶポイントは、「あなたの話をきちんと聞いてくれるかどうか」です。

あなたがどんなライフプランを持ち、何を求めているのか。良識のあるプランナーは、そうしたあなたの意向をじっくり聞いたうえで、いくつかの商品提案をしてくれるはずです。

反対に、あなたの想いをほとんど聞かずに、最初から具体的な商品を勧めてくる人は注意が必要です。商品の良さを強調してアピールし、あなたのライフプランやお金に対するポリシーを変えていく傾向があります。

こうして専門家に出会う機会を複数回持つことで、マネープランナーの良し悪しが徐々に判るようになると思います。また、それに加えて、あなたと相性のいいマネープランナーがどういった人なのかも、自ずと判断できるようになると思います。

1000万円を貯めるのは「貯め癖」を付けるため!それが、幸せな未来をもたらします!!

私が教育資金について10年間で1000万円という目標を口にするのは、それができればお子さんのやりたいことをやらせてあげられるからだけではありません。

10年先のゴールに向かって貯蓄をし続けることができたなら、そのときあなたには「貯め癖」が付いていて、10年目以降は月々貯めていた金額を、そのまま住宅資金や老後資金など、あなたの生活を豊かにするものに回すことができるようになるからです。

現在の日本は、大学生の2人に1人の割合で奨学金を受給していますが、受給者の多くは貸与型の奨学金を受けていて、それはそのままお子さんが社会へ出てからの負債(借金)となります。その重みを保護者の皆さんは、きちんと受け止めているでしょうか。社会人として旅立つときに、すでに借金を百万円単位で抱えているのは、いいことだとは決して思えません。

1000万円を貯めることは容易ではありません。しかし、苦しくてもそれを成し遂げたなら、お子さんは自分のやりたい道に進むことができます。そして、そうしたお子さんの幸せな姿を見るあなたも幸せになるはずです。

いまは実感がないかもしれませんが、1000万円を貯められたら、10年後の安心感や幸福感はまったく違います。

そのことを、私は自分も含めて多くの相談者の方々の実例から確信しています。

藤方徹(ふじかた・とおる)マネープランナー

株式会社コレクティブパートナーズ 取締役。明治大学政治経済学部卒業後、日本興亜(現損保ジャパン日本興亜会社)に入社し、13年間法人営業部を担当。その後退職し、保険業務に関わる。世界の金融プロフェッショナルの中で上位3%が持つ資格「MDRT」を取得。資産形成にも興味を持ち、証券外務員やファイナンシャルプランナーなど数多くの資格を取得した。現在は、自らの豊富な経験を生かして資産形成セミナーを開催している。2級ファイナンシャルプランニング技能士、一種証券外務員、相談診断士、シニアライフカウンセラー、子育てマネーアドバイザー、年金相談アドバイザー、介護相談アドバイザー、健康相談アドバイザー、がん保険アドバイザーの有資格者。

取材・構成/山津京子